金钟:量化交易对“小韭菜”们公平吗?

【文/观察者网专栏作者 金钟】

量化交易投资基金老板一掷亿金购买豪华别墅——在国内股民们还在艰辛的“保卫3000点”时,这则新闻多少显得有些扎眼。

量化交易真的这么赚钱,这对于其他小股民公平吗?

什么是量化交易?

量化交易是指以先进的数学模型替代人为的主观判断,利用计算机技术从庞大的历史数据中海选能带来超额收益的多种“大概率”事件以制定策略,极大地减少了投资者情绪波动的影响,避免在市场极度狂热或悲观的情况下作出非理性的投资决策。

量化交易兴起于70年代国外的金融交易市场。就像上面定义里提到的,最早期的量化交易其实就是交易员通过统计和数学模型,来对金融市场和宏观经济的历史数据进行分析,找到证券价格波动的某种规律,然后按照数学模型预测出来的结果进行证券交易。

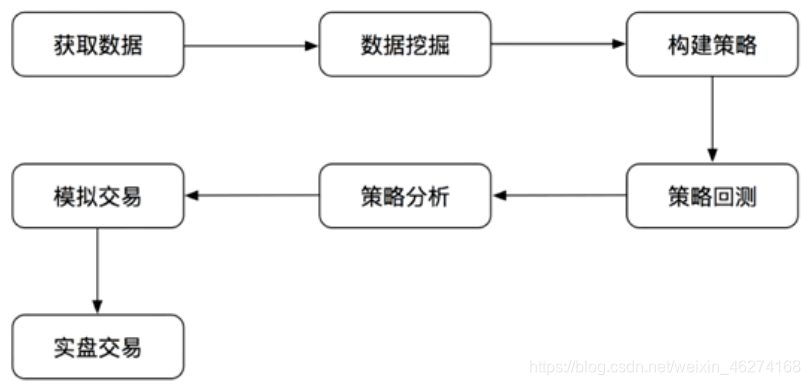

量化交易的一般流程

比如曾经有明星交易员在上世纪70年代统计计算出来某些股票价格和原油价格具有很强的负相关性,即原油越涨股价越跌,依照这个规律买卖股票让这个明星交易员在70年代的某一段时间内大获成功,名利双收。

随着使用数学模型来预测股价的人多起来了,大家又发现即使有着数学模型的指导和帮助,人类主导的投资决策仍旧无法避免个人情绪带来的干扰,要么恐慌,要么贪婪,要么自我怀疑,要么过度自信。在这些情绪因素的影响下,人类交易员总是无法避免犯各种操作上的错误。

比如索罗斯曾在2000年初做空美国股市,但是当时美国股票一直疯狂上涨,所以索罗斯纸面浮亏巨大,导致他怀疑自己的决策并认赔离场。没多久,美国网络泡沫破灭,美国股票开始了长达两年的熊市历程。所以当计算机和网络推广之后,利用量化交易大规模使用电脑程序指令来做出买卖决策,代替股票交易员的人工决策。这样买卖的决定完全由数学模型结果来决定,完全避免人的情绪对于股票交易的影响。

最近几年我们在新闻上读到的量化交易,又在单纯的数学模型预测和电脑程序自动控制买卖这些方面更进一步。通过与证券经纪公司或者证券交易所进行深度合作,投资使用最先进的电脑软硬件和通讯设备,在股票价格变化从交易所的服务器传递到普通投资者的电脑或手机上的几微秒之前“抢先”看到价格,并“抢先”指令买入或者卖出,然后还可以“抢先”再加价,以分厘之差将刚刚交易的股票再卖出或者买回来。每一次这样的“抢跑”交易可能不过就赚几毛钱甚至几分钱,但是每天千次万次重复这样的高频交易,无论股市是牛市还是熊市,这些高频量化公司都可以赚到丰厚的利润。

当前美国最成功的量化投资基金如Renaissance Technologies旗下控制着几千亿美元的资本,雇佣着大量名校毕业的理工科博士和博士后设计数理模型和交易程序,使用最先进的芯片等硬件,实验各种如激光通讯、微波通讯等新的技术,每年有着稳定的高额投资回报。国内有不少量化高频基金也属于这一类投资者。

量化交易系统利用程序进行模拟交易

当然,最近几年这些量化高频公司一些高科技之外的商业手法,也慢慢暴露在大众眼里。比如几年前美国的证券公司降低交易费用,投资者买卖股票可以免去手续费。但是这些免手续费的证券公司并不是直接将普通投资者的交易指令传送到股票交易所,而是将这些交易指令“卖”给这些财大气粗的高频量化交易公司。

高频量化交易公司则在几微秒之内根据大量交易指令,迅速预测价格在未来几秒钟之内的变化方向,在几微秒之内将自己低买高卖的指令和普通投资者的指令发往交易所,然后在几秒之内获利平仓。美国某知名投资基金近两年支付给证券公司“购买”普通投资者交易指令的支出就高达20多亿美元,可想而知,提前得知投资者交易指令的高频量化交易公司,通过这几微秒的优势可以获得多大的利润。

这种量化投资策略是合法的吗?

应该说,广义的量化投资一直是合法的。通过数学模型分析股价变化从本质上和通过k线图炒股、或者研究公司基本面炒股并无区别。利用电脑程序自动设定买入卖出指令的量化自动交易和由人类下达交易指令也没有本质区别。实际上,许多拥有一定数理知识和编程能力的散户也在开展量化交易,这些并不是大资本大基金的专利。

但是,上面所提到的利用技术手段或者“购买”普通投资者交易指令来进行高频量化交易的手段是否合理甚至是否合法,就是值得我们探讨的一个问题了。

高频量化交易的支持者一般认为采用技术手段获得交易执行速度上的优势是公平合理的,毕竟有资本有人力的大资金可以对大量上市公司和经济政策做更深入的研究,对于行业和市场的变化比普通的投资者可能有着更深入准确的判断。就支持高频交易的人来说,这些投资上的基本面研究优势和高频交易的软硬件技术优势一样,都是规则允许下的合法合理手段。

但是笔者个人更倾向于高频量化交易的机构获得的优势,是一种不公平不正当的竞争优势。高频量化公司通过证券公司拿到客户的交易指令,应该更像是一种“内幕消息”。我们普通投资者做出买卖决定以后,是默认证券公司会将我们的指令发送给交易所执行,我们的投资决策对于我们每一个普通投资者来说都是属于自己的“内幕消息”,并不打算把我们的投资决策通知高频量化公司来帮助他们运行数学模型并从中获利。在知道大量交易指令以后,高频量化公司就相当于提前知道普通投资者在未来几秒内的投资意向,笔者认为这和上市公司内部人员通过了解公司内幕信息并偷偷进行交易有着相同的本质。

而证券公司将开户投资者的交易指令信息卖给这些高频量化公司是否合法合理呢?笔者记得在公募基金的交易中,有一个“老鼠仓”的概念,即基金经理等人用自有资金买入股票后,用基金里的客户资金(如自己控制的机构资金,证券投资基金资金)拉高相应股票价格后,通过出售个人事先购买的股票进行套利的行为。老鼠仓是一种以损害客户利益为手段自肥的犯罪行为。而证券公司卖掉交易指令的行为虽然没有私自动用客户资金,但是通过出售客户交易信息牟利,这与“老鼠仓”的差别又有多大呢?

量化交易的自动交易系统可以形成对普通交易者的“信息差”

而且高频量化交易机构除了在资金、技术和人力对普通投资者有着绝对优势的同时,在交易权限上也受到偏爱。比如在融券的时候往往有优先权,在股票交易的时候大部分普通投资者都是“T+1”,而高频量化投资机构则可以“T+0”。这些更加放大了高频量化交易机构面对普通投资者的不公平优势。

在股票市场之外,高频量化投资交易还有一个对于社会发展有着比较大影响的副作用,这就是很多特别聪明、在理工学科上有着出色能力和天赋的青年,没有把时间和精力用于研发制造像麒麟9000s这些对国家前途关系重大的领域,而是将宝贵的时间和精力投入到琢磨每一次股票交易差价中那几厘钱上面去了,不产生社会价值。

当然,从从业者的个人选择来说,这无可厚非;高频量化交易如果成功,那么金钱上的回报十分丰厚,几亿的别墅也不在话下。大家都有追求自己美好生活的权力,自由的选择职业也是现代社会基本要求之一,因此我们不能将责任推给这些高频量化投资行业的底层从业者。但是,客观的讲,这些宝贵的人才脑力花费在股票交易上,对于整个社会来说,确实又是一个巨大的浪费。

该如何引导人才流动到我们最需要的科技研发领域去呢?首先,现在的法律法规可能的确没有明文禁止高频量化交易这个模式中存在的某些问题。而且,即使未来修改法律法规明文禁止高频量化的一些操作模式,也会由于海外存在庞大的高频量化投资行业,这些顶尖人才仍可能选择做高频量化投资。

更好的解决思路,应该是提高科研领域对于那些天赋和能力出众的年轻人的吸引力。比如增加物质待遇,比如减少科研领域各种繁琐的杂务和管理手续,在科研资金和补贴的分配上,更多的向这些处于科研第一线的中青年研究人员倾斜。在设计针对中青年科研人员的评价体系时,根据专业的不同,更多鼓励他们参与解决中国面临的各种产业技术难题,不要逼迫科研人员去“水”各种各样缺乏价值的论文。

在当前的科学发展环境下,相比国外,中国仍有着不小的劣势,只有充分动员和合理发挥现有理工科研人员的潜力,提高科研体制管理和资金分配的效率,才能更快的追赶国际先进水平,帮助实现国内产业升级换代。

来源:观察者网