方大智源冲击创业板,主营业务毛利率存波动,偿债能力亟待提升

此前,方大智源科技股份有限公司(以下简称“方大智源”)披露了首次公开发行股票并在创业板上市招股说明书(申报稿),保荐人为中信证券。

方大智源是一家专注于轨道交通设备领域的高新技术企业,主要从事轨道交通站台屏蔽门系统的研发、生产、销售及运维服务。公司的主要产品为应用于城市轨道交通的站台屏蔽门系统,同时提供以上产品的运维服务。

根据《中国城市轨道交通机电设备市场发展报告》及《中国城市轨道交通技术装备发展报告(2021)》统计,2019至2021 年,公司共获得了 12座城市的 19 个项目中标,合计中标金额超过 11.44 亿元,居国内市场第一。

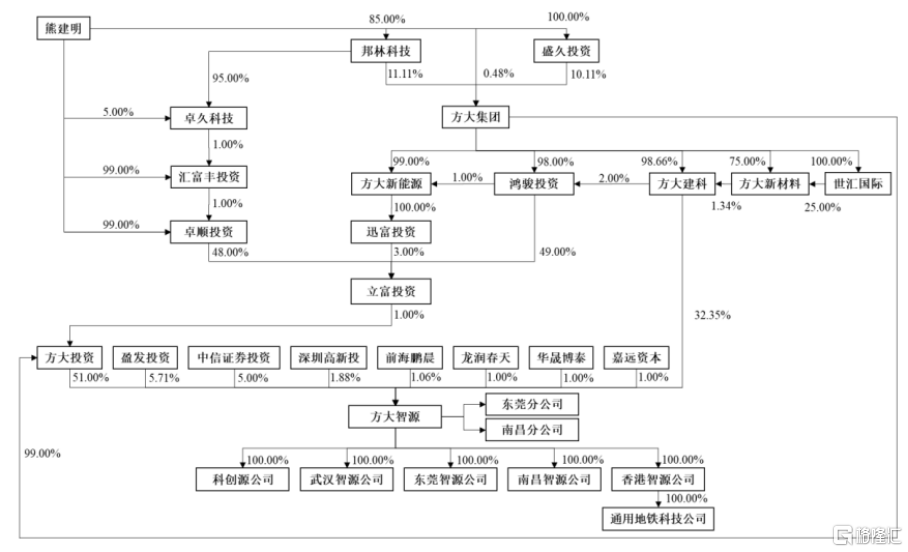

截至招股说明书签署日,方大投资直接持有方大智源51.00%的股权,是方大智源的控股股东。方大建科直接持有方大智源32.35%的股份。熊建明通过方大投资、方大建科等合计控制方大智源83.35%的股份,系方大智源的实际控制人。

股权结构图,图片来源:招股书

本次IPO拟募资5.66亿元,主要用于轨道交通站台屏蔽门系统制造基地建设项目、总部运维中心建设项目、研发中心建设项目等。

募资使用情况,图片来源:招股书

主营业务毛利率存波动

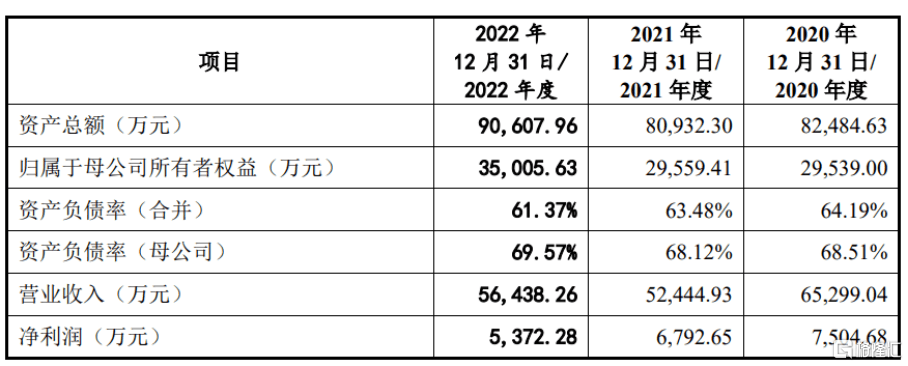

报告期各期,方大智源实现营业收入分别为 6.53亿元、5.24亿元、5.64亿元,归属于母公司股东的净利润分别为 7504.68万元、6792.65万元、5372.28万元。受项目完工进度、回款进度以及部分原材料价格上涨影响,2022年度归属于母公司股东的净利润相较于去年同期有所下滑。

基本面情况,图片来源:招股书

2023 年 1-3 月,公司营业收入为 1.70亿元,较去年同期增长74.52%,主要系 2023年一季度孟买三号线、印度NCRTC项目供货收入大幅增长所致。2023年 1-3 月,公司扣除非经常性损益后归属于母公司股东的净利润为3153.74万元,较去年同期增长816.20%,主要原因系2023年一季度孟买三号线、印度NCRTC项目毛利率较高,分别为38.52%和28.08%,从而使得2023年一季度总体毛利率高于去年同期。

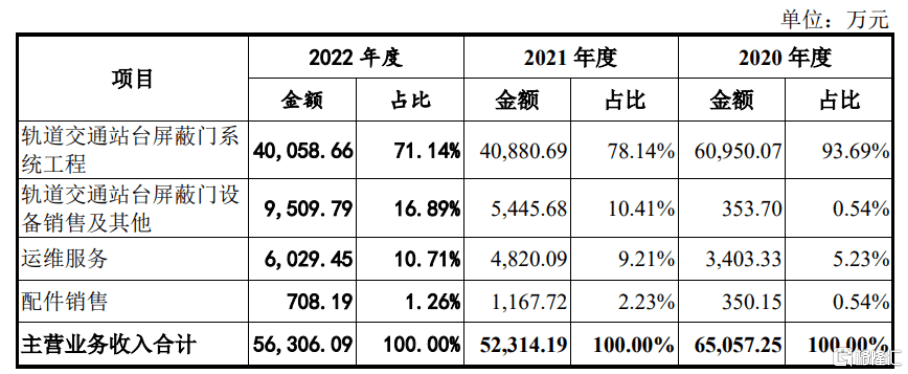

报告期内,公司主营业务收入主要由轨道交通站台屏蔽门系统工程及设备销售、运维服务等构成。2021年度,主营业务收入同比下降19.59%,主要系由于宏观经济等因素影响,部分地铁项目完工进度有所延后。2022年度,主营业务收入同比上升7.63%,主要系轨道交通站台屏蔽门设备销售增加所致。

主营业务收入的具体构成,图片来源:招股书

截至目前,公司的主要产品为应用于城市轨道交通的站台屏蔽门系统,下游客户主要为各地地铁公司及总包公司,产品结构较为单一。尽管公司目前已经拥有生产适用于高速铁路复杂环境下站台安全门系统的技术及能力,但相关产品尚未实现市场化销售。

报告期各期,方大智源的主营业务毛利率分别为20.74%、25.32%、22.24%,2022 年度,受宏观经济波动以及公司投标报价策略等因素影响,公司主营业务毛利率有所下滑。

公司主营业务毛利率情况,图片来源:招股书

报告期各期,方大智源的直接材料成本占主营业务成本的比例分别为73.56%、 64.49%、64.93%,占比较高。公司所采购的原材料种类较多,主要包括机加件、电子电气类材料、铝材、钢材等,原材料的价格受到宏观经济形势、各国进出口政策等多方面因素的影响。

偿债能力亟待提升

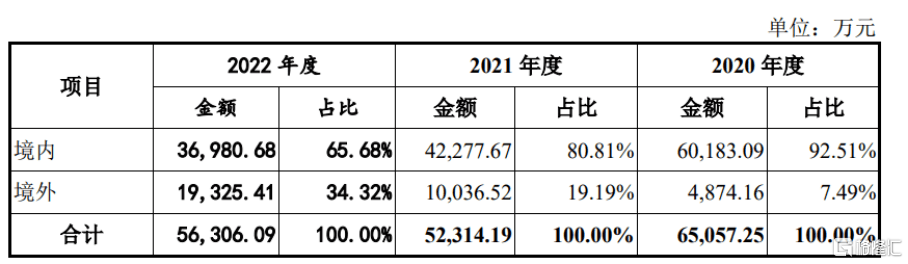

报告期各期,公司境外业务所形成的收入占主营业务收入的比例分别为7.49%、19.19%、34.32%,方大智源在中国香港、新加坡、马来西亚、泰国、印度等国家或地区开展境外业务。

公司主营业务收入按销售地区划分的构成情况,图片来源:招股书

公司合并报表的记账本位币为人民币,公司部分境外销售使用外币结算,面临一定的汇率风险。报告期各期,公司汇兑损益金额分别为-135.25万元、20.31万元和-564.25万元。

同时,报告期各期末,公司应收账款、合同资产、其他非流动资产中工程业务款及质保金(以下简称“应收工程业务款”)账面价值分别为4.23亿元、3.94亿元、5.12亿元,应收工程业务款账面价值占资产总额的比例分别为51.32%、48.69%、56.47%,应收工程业务款随着业务发展有所上升,且占比较高。随着公司经营规模的扩大,公司应收工程业务款仍可能增长。

此外,报告期各期末,公司流动比率分别为 1.46、1.48、1.42,速动比率分别为 1.32、1.33、1.25,低于行业平均水平。

方大智源的业务开展需要占用公司较多运营资金。目前公司主要通过债务融资及自有资金满足发展需要,报告期内,公司的资产负债率(合并口径)分别为64.19%、63.48%、61.37%,虽逐年下降,但仍处于较高水平。

公司与同行业可比公司偿债能力和流动性财务指标,图片来源:招股书

结语

目前来说,方大智源需要大力推进公司管理由信息化向数字化升级,充分利用大数据,5G、互联网、机器人等现代技术推动轨道交通站台屏蔽门系统产品的升级迭代,拓展轨道交通站台屏蔽门系统运维服务的新市场,同时大力开发上述产业的全产业链服务,丰富产品结构,防范单一产品带来的风险。