傻眼!风华高科和投资者打糊涂官司,少赔600万

投资者赢了,但又亏了

作者 | 张凯旌 于婞

编辑丨武丽娟

来源 | 野马财经

8年前的财务造假案余波,至今还在发酵。有意思的是,一起有关股民索赔的案例中,股民本来赢了诉讼,但这个结果却引发了原告与被告两方的不满。

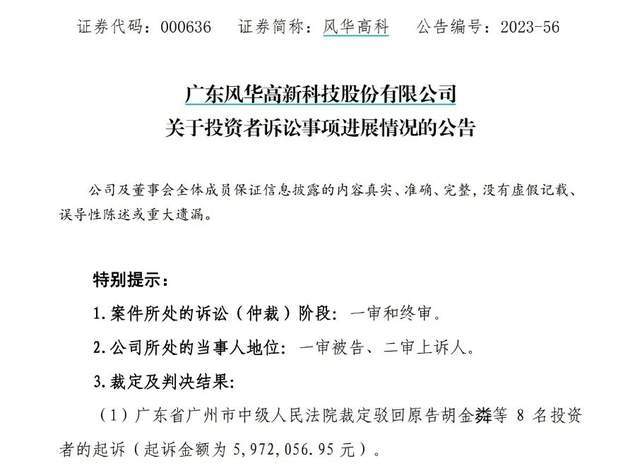

9月20日晚,风华高科(000636.SZ)公布了一起投资者诉讼的最新进展,结果是广州中院驳回了原告胡金粦等8位投资者的起诉。而在此前的一审中,广州中院曾支持了这8位投资者的全部请求。

这起案件的源头是风华高科财务造假案。风华高科早在1996年就已经上市,是中国电子百强企业,还一度被评为广东国企改革先锋。然而2019年,公司却被证监会认定在2015年-2016年连续两年财务造假,就此拉开了投资者索赔的序幕。

既然已经胜诉,为何投资者还要继续起诉?上市公司在这个过程中,又扮演了怎样的角色?

稳稳到手的600万飞了

2020年,胡金粦等8位投资者以证券虚假陈述为由向广州中院起诉风华高科。根据法院判决书等相关材料,索赔条件为:2016年3月29日至2018年8月7日期间买入风华高科股票,并在2018年8月8日后卖出或继续持有股票的受损投资者。

根据当时公司的公告,8人合计索赔金额为4693.46万元。其中索赔最多的投资者正是胡金粦,一人就占了1268.18万元,索赔最少的周顺国,只要了不到2万元。

由于风华高科财务造假的事实清楚,证据充分,广州中院审查后很明确地给出了一审判决,支持原告的全部诉讼请求。

索赔的当然不只有这8位投资者,有媒体曾统计,截至2022年7月18日,风华高科投资者诉讼案共计立案受理376起,一审判决327起,原告胜诉率高达99.39%。

对于这个结果,风华高科还曾提起上诉。公司给出的理由是一审法院不予准许风华高科的鉴定申请,导致认定事实错误;认定发布调查公告的当天为揭露日错误;判决未认定本案受系统风险、非系统风险等因素影响错误;赔偿投资损失数额错误……

简而言之,风华高科认为给投资者赔多了。

既然公司觉得判赔金额不准,那法院就请专业机构再审一遍。于是,广州高院委托中证法律中心对投资者损失进行核算,结果竟然是:赔少了。

不过,由于胡金粦等8位投资者未提起上诉,法院默认其已经接受了一审判决。等胡金粦等人缓过神来,再次上诉,请求判风华高科赔偿少的那597.21万元时,为时已晚。

最终,法院驳回了胡金粦等8位投资者的起诉。本来能要到的近600万元,就这么没了。

一位不愿具名的律师表示,法院判决金额是不可能超过原告起诉金额的,因此本案的判决合情合理。

需要注意的是,后续法院驳回的是8位投资者的起诉,而不是诉讼请求。法院审理案件的基本逻辑是一事不再理原则,同一个案件,同一个法律关系,基于同样的事实和理由,原告只能起诉一次。这意味着,法院认为原告的起诉是重复的,没有必要再审。

更好的解决方案,可能是在一审判决出来之前就把第一次起诉撤诉,后面重新起诉,或者追加诉讼请求,这样就不会出现本案中的情况。只是,这需要原告及时意识到赔偿金额的差错。

“白马股”财务造假搭进三位董事长,至今诉讼超千例

这8位投资者,其实只是风华高科财务造假大案众多受损投资者的冰山一角。

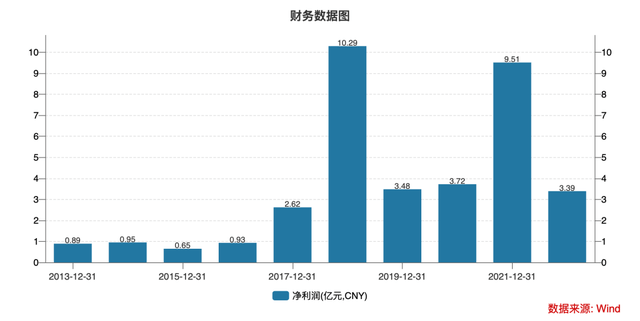

风华高科曾是市场中知名的“白马股”。2016年-2018年,其营收从27.74亿元增至45.8亿元;归母净利润则从0.86亿元暴涨至10.17亿元,3年间翻了十多倍,展示出了惊人的成长性。

与此同时,风华高科的股价也是一路走高,自2015年牛市飙涨后,2018年又再创新高,吸引了众多拥趸。公司的股东户数一度从2015年的6.6万户增至2019年的近12万户。

然而,这份表面的风光却是在财务造假的粉饰下实现的。2018年8月7日,风华高科因涉嫌信披违规被证监会调查,后续公布的《处罚书》认定公司2015年年报、2016年半年报、2016年年报存在虚假记载,且公司未及时披露董事会及监事会决议,共计虚增利润总额6192.12万元。

一切源头在于风华高科开展贸易业务时,购买公司电子产品的客户一直还不上钱。为解决这个问题,风华高科上演了一出“左手倒右手”。其先是买了粤盛资产委托宏信证券发起的一项理财产品,由粤盛资产把这笔钱打给宁夏顺亿,再通过债权转让,由宁夏顺亿受让上述客户的应付货款,把收到的钱“赔付”给自己。而类似的方式也被风华高科运用在深圳全聚能身上。

最终风华高科被罚款40万元;涉事的25名高管合计被罚款164万元,其中包括风华高科的前后三位董事长。

这只是开始,此后至今投资者的索赔,一直在让风华高科为犯下的错付出代价。

2020年-2021年,公司的投资者诉讼支出分别为2.29亿元、1084.39万元;至今,风华高科涉及的1169起司法案件中,还有1060起是有关证券虚假陈述责任纠纷的;在公布“少赔600万”这起案件前,公司刚刚于9月14日披露了王玉兰等22名投资者向法院起诉的公告,涉及赔偿金额185.54万元。

如今,风华高科的股价,也早已不复当年被视作“白马股”时的风采。尽管处罚决定落地后,其股价一度呈现“利空出尽”的态势,在接下来的近一年里涨超200%,再创新高,但好景不长,截至9月21日,公司股价报收14.32元/股,自最高点跌幅近六成,市值也降至166亿元。

高管层频繁“换血”,上半年利润缩水7成

风波中的风华高科,主营业务为研制、生产、销售电子元器件及电子材料等。产品广泛应用于包括汽车电子、工业及控制自动化、消费电子、通讯、PC、物联网、新能源、医疗等领域。比亚迪、华为都是公司的重要客户。

公司前身为1984年创建的广东肇庆风华电子厂,1994年改制,1996年在深圳主板上市。深耕电子元器件行业近四十年,风华高科已成长为国内被动电子元件行业龙头企业,连续 26年入选中国电子元件百强。

然而,这家老牌制造业公司,管理层却较为动荡。

Wind数据显示,公司上市以来,自前任董事长梁力平离职后,16年换了8位董事长,董事长平均任期只有2年,履职最短的两任董事长分别只干了8个月和7个月。

此外,公司财务总监、董秘上市期间也分别变动了8次和5次。

来源:wind

管理层是考察一家企业的核心要素之一,作为一家国有控股企业,风华高科的股权较为分散,最大股东广东省广晟控股集团有限公司持股只有23.19%,公司管理层也多来自行政任命。

来源:爱企查

通常情况下,核心高管的频繁“换血”,很容易导致公司组织结构和经营战略发生频繁变动,进而不利于内部稳定治理体系的构建,以及公司策略的有效执行。风华高科的财务造假问题就发生在公司高管层变动期间。

在财务造假风波和投资者诉讼的持续影响下,风华高科2019年营收骤减12.87亿元,净利润“腰斩”,此后虽逐渐回血,但在疫情黑天鹅下,其2022年净利润再次暴跌。

来源:wind

2023年上半年,风华高科营业收入约20.76亿元,同比减少2%;净利润约8507万元,同比减少76.89%;基本每股收益0.08元,同比减少78.38%。

不过,公司也在想方设法解决问题。今年9月,风华高科提到,公司正在精健治理结构,引入战略股东,从董事会重组、强化战略股东沟通、积极开展投资者调研等,进一步完善董事会科学决策机制,优化提升公司治理结构。

华泰证券认为,考虑到风华高端化产能扩充以及引入战略股东优化公司治理,维持“买入”评级。

你怎么看风华高科的财务造假案余波?评论区聊聊吧。