上市次年业绩下滑,菱电电控推出5折激励计划,业绩考核仅限营收

9月18日,(688667.SH)推出2023年限制性股票激励计划,该计划拟授予激励对象135.66万股公司股份,授予价格为每股40.36元。

本次激励计划的业绩层面考核只有营收指标,这背后也反映了公司当前业绩承压的现状。公司于2021年上市,上市次年,公司的净利润便出现下滑,并持续至今。此外,虽然公司考核指标仅涉及营收,但根据公司中报成绩来看,要想完成2023年的业绩指标亦存在一定的压力。

二级市场上,截至9月18日收盘,公司股价报收79.2元,涨幅1.55%,当前总市值为41.94亿元。

业绩考核只涉及营收指标

据激励计划草案显示,公司拟向激励对象授予135.66万股限制性股票,约占公司股本总额的2.62%。其中首次授予限制性股票数量为109.85万股,占公司目前股本总额的2.12%,占本激励计划拟授予限制性股票总数的80.98%;预留限制性股票数量为25.81万股,占拟授予限制性股票总数的19.02%。

本激励计划授予价格为40.36元,预留授予价格与首次授予价格相同。与公司9月18日收盘价79.2元相比,相当于打了5折。

菱电电控考核目标与公司的营收挂钩,其中首次授予限制性股票对应考核年度为2023年-2025年,公司以2020年的营收为基数,要求2023年-2025年营收分别不低于40%、57%、80%,即10.67亿元、11.96亿元、13.72亿元。而预留授予限制性股票的考核年度为2024年-2025年两个会计年度,相对应的考核指标与首次授予限制性股票的要求一致。

在此次激励计划中,公司设置了触发值,达到业绩目标的80%及以上便可解锁,即公司2023年-2025年的营收不低于9.91亿元、10.74亿元、11.73亿元。

钛媒体APP注意到,公司仅涉及营业收入为考核指标,或许与公司净利润下滑有关。

菱电电控于2021年上市,公司主要为汽车动力电子控制系统提供商,主营业务包括汽车发动机管理系统、纯电动汽车动力电子控制系统、混合动力汽车动力电子控制系统以及智能网联产品的研发、生产、销售和技术服务。

不过,公司上市次年业绩便出现下滑。2021年-2022年,公司的营收分别为8.35亿元、7.12亿元,同比变动幅度为9.48%、-14.7%;其归母净利润分别为1.38亿元、6702.88万元,同比下滑12.3%、51.27%。

对于2022年业绩变动的原因,公司表示受商用车整体需求放缓以及公司为实现客户向乘用车转型、产品向新能源转型的战略目标,持续加大研发投入等因素的影响,公司当期业绩大幅下降。

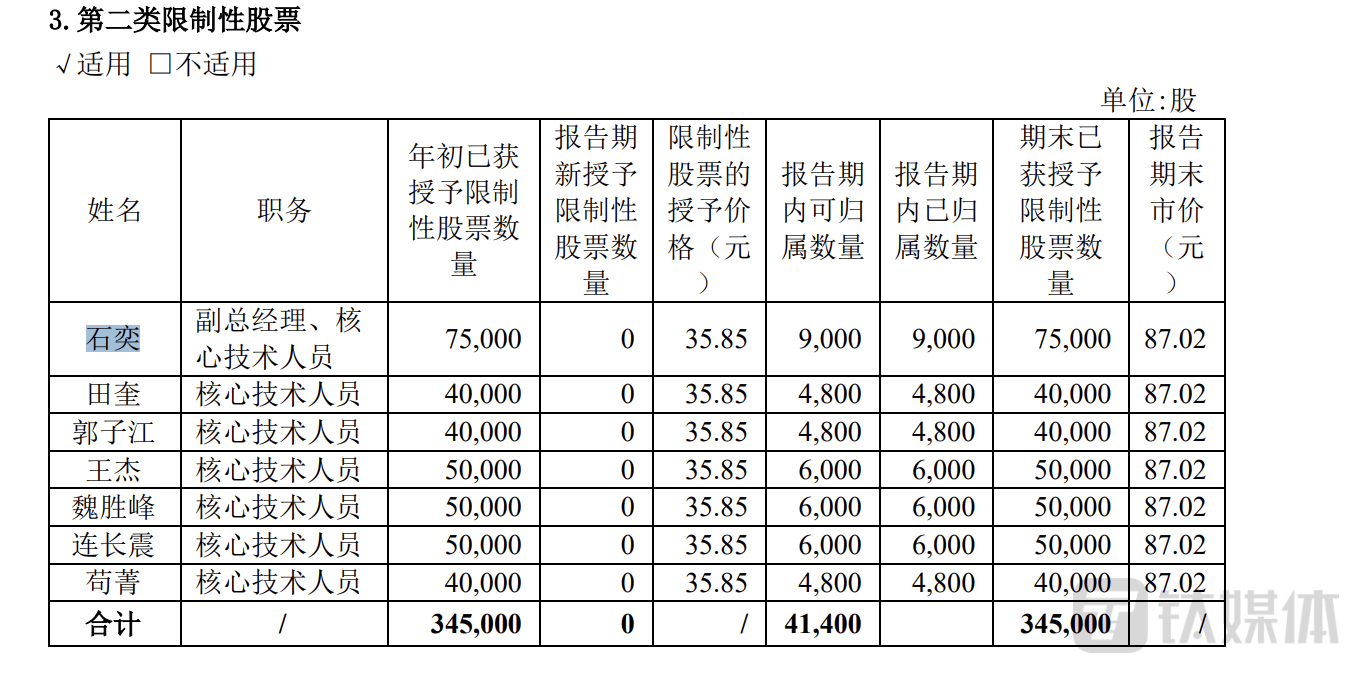

从激励对象上看,菱电电控此次拟向石奕、王杰、魏胜峰、连长震四名核心技术人员授予公司股票,授予数量在0.5万-2.23万股不等。值得一提的是,上述四人均在公司前次激励计划(2021年激励计划)的激励对象名单之中,授予数量在5万-7.5万股不等,授予价格为35.85元。

新能源产品收入占比较小,公司下半年考核压力较大

今年上半年,在宏观经济复苏向好的背景下,商用车市场迎来了大幅增长。据汽车工业协会数据统计,2023年1-6月,我国商用车产销分别完成196.7万辆和197.1万辆,同比分别增长16.9%和15.8%。

汽油车电控系统产品是菱电电控的主要收入来源。从行业上看,公司所处的汽车电控系统行业属于技术高度密集型行业。在技术层面上,发动机管理系统(EMS)是最复杂的控制系统之一,需要高度复杂的算法和参数调整。同时,从研发到产业化的周期漫长,标定等环节也需要大量时间和资源。

较高的技术难度和较长的产业化周期导致汽车发动机控制系统玩家较少,从全世界范围来看,能够掌握EMS技术与混合动力控制的也仅有德国博世、德国大陆、日本电装、德尔福等少数几家跨国公司。国内市场同样被上述企业所占据,其中博世及其子公司在中国市场处于一家独大的地位。

今年上半年,公司实现营业收入4.72亿元,同比增长30.87%,公司实现归母净利润为3059.48万元,同比下滑47.72%,归母净利润持续下滑。从中报成绩来看,公司实现营收4.72亿元,已完成业绩考核目标的44%,下半年考核压力较大。

不仅如此,汽车产业的产品结构由传统的内燃机主导格局转向了技术多元化时代。愈加严格地法规要求,包括汽车燃料消耗、污染物排放和碳排放控制,正推动着汽车制造商不断调整产品结构,朝着更加环保、低碳的方向发展。

在这一大背景下,新能源汽车的崛起正对菱电电控的传统车领域构成挑战。据中国汽车工业协会数据,2023年上半年新能源汽车产销量分别增长了42.4%和44.1%,市场占有率已经提升至28.3%,超过了2025年的规划目标。

为顺应汽车行业发展趋势,坚持产品朝电动化转型的发展战略,持续推出了电机电控二合一、 多合一控制器、动力域控制器HECU、双电机控制器PCU等新能源产品。今年上半年,公司新能源产品销售收入2061.15万元,占总收入的4.37%,公司新能源产品收入占比较小。(本文首发于钛媒体APP,作者|李若菡)