ISSB动态追踪(9月刊)——非气候相关SASB标准内容修订

引言

安永《ISSB动态追踪》介绍国际财务报告可持续披露准则(简称“ISSB准则”)最新进展,包括国际可持续准则理事会(ISSB)准则制定的进展情况、ISSB月度会议讨论重点等,助您掌握这一财务报告全新领域的最新动态。

背景

ISSB于2022年8月合并了价值报告基金会(VRF),原隶属于VRF的可持续核算准则理事会(SASB)制定的SASB标准也自此以后由ISSB负责更新与维护。2023年5月,ISSB开始就《方法论:提高SASB标准的国际适用性以及SASB标准的通用分类标准更新(征求意见稿)》(简称“方法论征求意见稿”)公开征求意见,反馈意见收集截止于2023年8月9日。

本文旨在更新方法论征求意见稿的反馈意见总结。

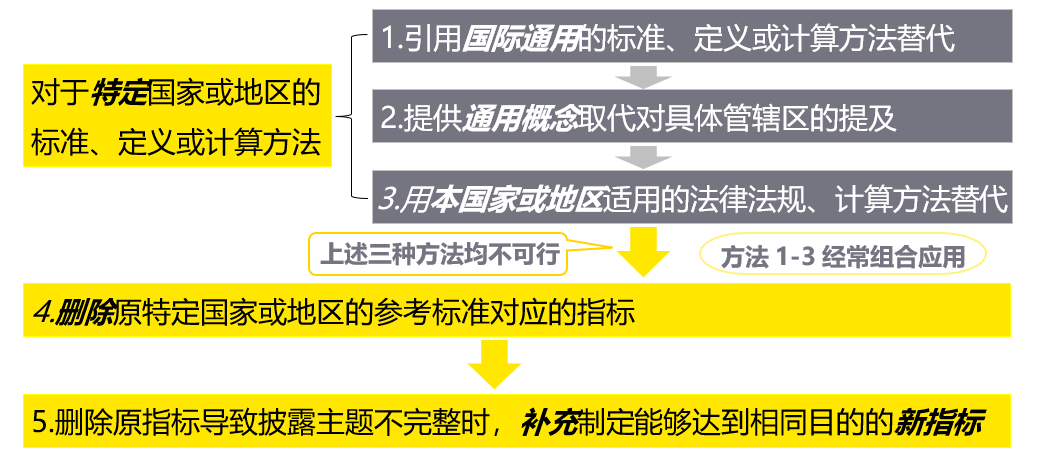

《国际财务报告可持续披露准则第1号——可持续相关财务信息披露一般要求》(IFRS S1)要求主体在识别及报告可持续相关风险和机遇的信息时,应考虑SASB标准的适用性。考虑到SASB标准中有部分指标来源于对特定国家或地区法律法规的引用,包括这些国家或地区特有的标准、定义或计算方法,不适合作为一套国际性的标准实施,ISSB提出了五种修订方法,目标是在不显著改变SASB标准的架构、行业、主题或指标的情况下,提高其国际适用性。

五种修订方法(按优先级)

五种修订方法(按优先级)

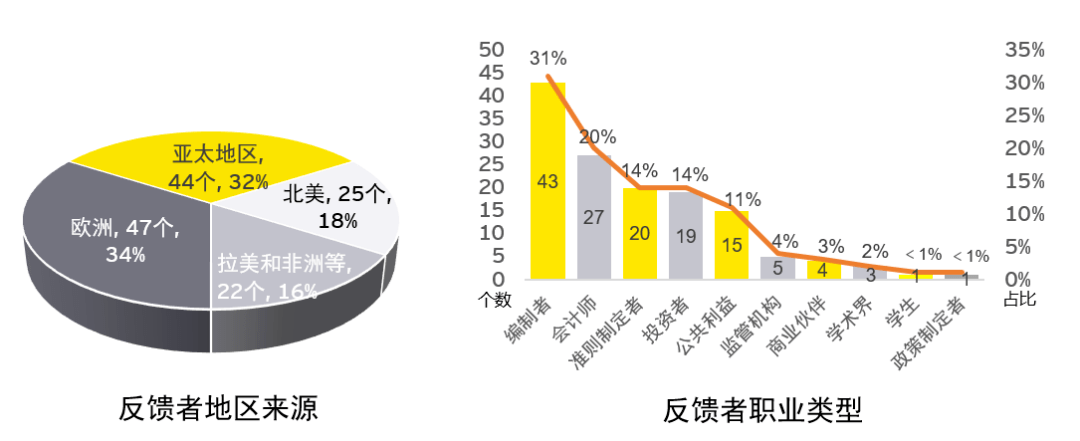

该方法论征求意见稿收到来自138个反馈者的共148份回复。

信息来源于IFRS官网ISSB 2023年9月会议文件

信息来源于IFRS官网ISSB 2023年9月会议文件

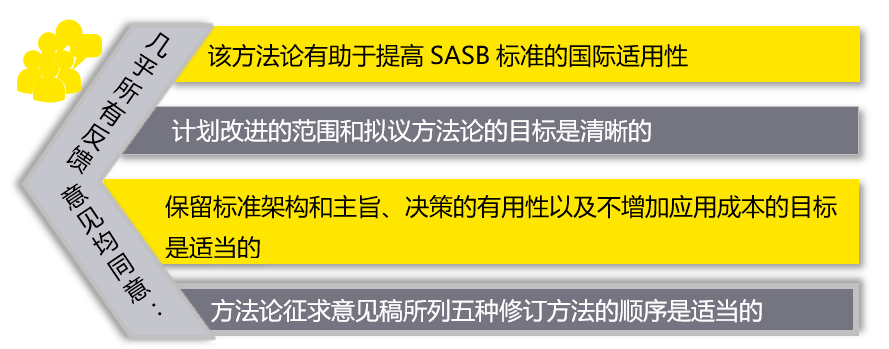

总体反馈情况

然而,一些反馈者认为,在方法1中使用国际框架可能会增加那些已有本国家或地区具体要求的编制者的报告负担;另一些反馈者则表示,应用方法3可能会导致不同国家或地区的主体披露不可比;还有一些已经应用SASB标准的编制者担心,方法4会妨碍披露与以前期间编制的报告的可比性,而方法5会增加他们的报告负担。

对征求意见稿内容范围之外的反馈

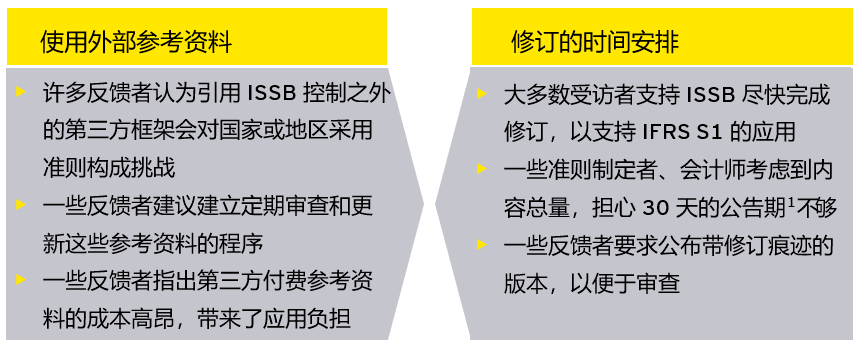

注1:公告期是更新后的标准在定稿前公开的时长

注1:公告期是更新后的标准在定稿前公开的时长

反馈者还期望澄清

► SASB标准的短期、中期和长期战略方向

► 未来ISSB准则针对主题和基于行业要求的结构

► 与全球报告倡议组织标准和欧盟可持续报告准则行业特定标准的互操作性

下一步工作

► 继续审议收到的反馈意见

► 预计在2023年10月的ISSB会议上向ISSB提供更新的讨论情况

► 在2023年11月确定及公开最终版本的标准前,审查修订版本

► 2023年12月,由ISSB批准更新后的SASB标准

本文是为提供一般信息的用途所撰写,并非旨在成为可依赖的会计、税务、法律或其他专业意见。请向您的顾问获取具体意见。