2023最幸运上市公司

图片来源@视觉中国

文 | 巨潮WAVE,作者 | 谢泽锋,编辑 | 杨旭然

在大众汽车“盟友身份”的加持下,国轩高科正在海外疾驰。

先是计划在美国密歇根州大急流城斥资24亿美元建厂,再是到9月8日,美国伊利诺伊州政府官方确认,国轩高科将投下20亿美元在该州投建电池超级工厂。

考虑到眼下中美经贸关系的敏感程度,赴美投资属实不易。此前,美国总统拜登签署了《通胀削减法案》(IRA法案),试图通过胡萝卜加大棒的方式,扶持本土企业,打压所谓的“敏感实体”。

中国动力电池产业在全球的强势不言而喻。很显然,这一法案针对的就是中资企业。宁德时代受此影响,不得不改用技术授权的方式进入美国市场。相比来看,已经进入大众阵营的国轩高科,要幸运得多。

在大众的大本营德国,国轩高科的步伐甚至更加顺畅。其位于德国哥廷根工厂的首条电池产线日前已经正式投产,标志着其海外战略迈出实质性一步。

加上在日本、东南亚、北非、南美等地多点开花的投资,这家原本的行业一哥,如今沦为二线阵营的电池厂商,正通过海外战略向宁德时代、比亚迪等头部企业发起挑战。

01 美国,不能输的战场

“美国市场,宁德时代是一定要进的。”宁德时代董事长曾毓群曾在去年初的一场小范围投资者沟通会上强调。

可以看出,作为全球第二大汽车市场,美国是各大动力电池厂商不能缺席也不能输的战场。

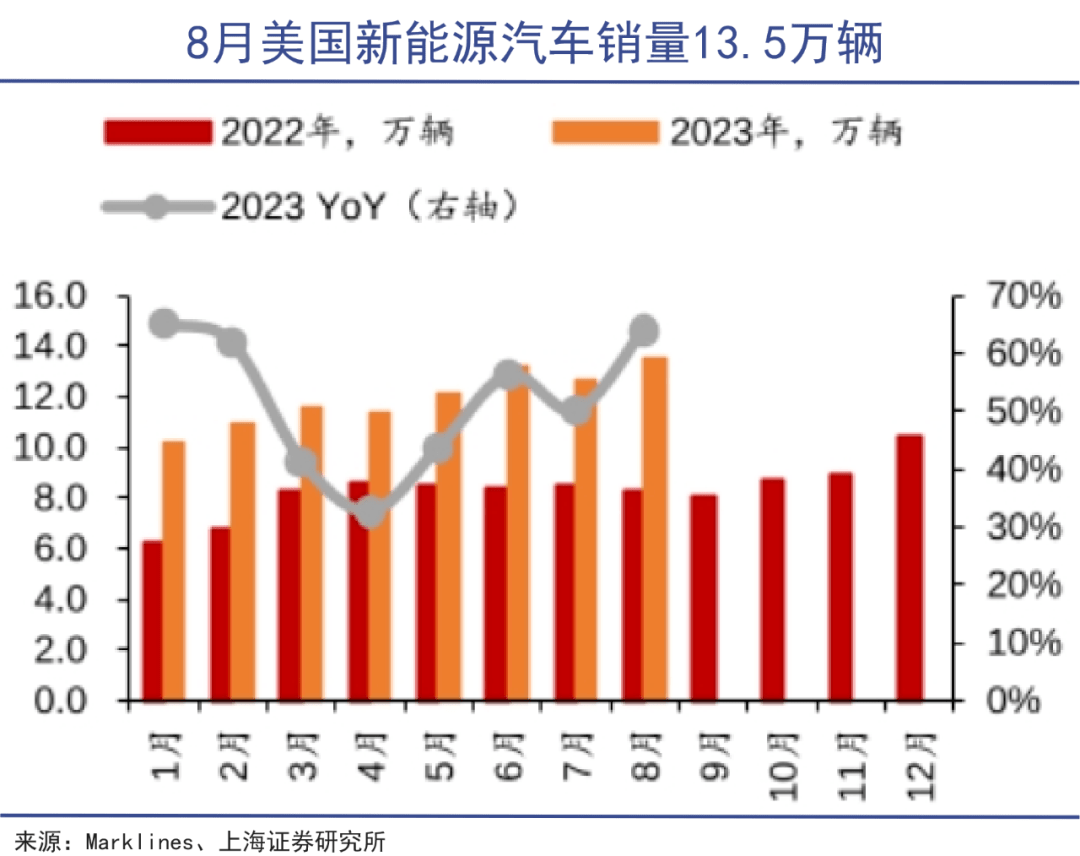

2022年,美国新能源汽车销量为92万辆,同比增长72%,市场容量仅次于中国和欧洲。不过,其新能源汽车渗透率才有7%。到今年前八月,美国市场卖出了95.6万辆新能源汽车,同比增长51%,渗透率提升到 10.1%。

对比来看,中国的市场规模更大——前八月国内新能车销量为537.4万辆,同比增长39.2%,渗透率已经达到32.8%。

美国市场相比之下仍处于起步阶段。为促进产业发展,拜登政府先是签订《清洁汽车和卡车》总统令,提出到2030年新能源汽车的销售占比达到50%,他还称这是“一代人只有一次的投资”。还祭出8年1740亿美元的专项资金支持计划。

去年,又颁发《通胀削减法案》(IRA法案),提出电动车企获得的补贴可以抵消电池总成本的三分之一以上,消费者购买符合补贴标准的新车,也将得到高达7500美元的购置补贴。

另外,美国市场此前由日韩企业主导,而日韩企业以三元电池为主,不仅成本高昂,而且技术路线落后,续航里程、电池系统结构、材料学研发等方面都不及中国企业。

比如,福特汽车的电动车部门就由于主要采用三元电池,导致该业务在2021年亏损9亿美元,2022年又上升到21亿美元。

一方面,美国政府有雄心壮志,巨额补贴和产业政策双重助推;另一方面,企业层面也对降本增效和先进技术有着急切的需求。而中国动力电池面临低端产能严重过剩,下游销量增速减缓的迹象,双方之间的合作恰逢其时,只是考虑到当前的经贸关系,许多企业赴美面临层层困境。

国轩高科已深入美国动力电池行业

借助大众的身份加持,国轩高科在美国市场走到了同行前列。

目前,国轩高科在美国落下两子,分别为材料厂和电池厂。去年10月,宣布投资24亿美元在密歇根州建造年产15万吨正极材料,以及两个5万吨负极材料的工厂。今年6月,该项目已获得联邦政府批准。

刚刚过去的9月8日,国轩高科在伊利诺伊州斥资20亿美元(146亿元)建设锂电池工厂。投产后将实现10GWh的电池组和40GWh的电芯产能。

该项目甚至被伊利诺伊州州长普利兹克称作“该州数十年来最重要的新制造业投资”,还慷慨地送给国轩高科总价值达5.36亿美元(约合40亿元)的政策补贴。

去年底,国轩高科就和美国造车新势力Rivian签署了一份未来六年供应不低于200GWh电池的协议。上游投资建厂,下游绑定车企。国轩高科试图让自己的产能得到充分利用。

目前来看,其规划的电池产能刚好“喂饱”这笔订单。可见,国轩高科赴美虽有”身份“认同的优势,但也讲究效率的最大化。

02 欧洲,大众的大本营

相较于关山难越的美国,作为大众的大本营,国轩高科进军欧洲就要顺畅得多。

2020年确定入股国轩高科,成为第一大股东后。双方就开始着手布局欧洲的事项,次年7月,国轩高科从博世手中收购了德国哥廷根工厂,这是其首座海外电池工厂。

今年9月18日消息,这座工厂的首条电池产线就正式投产。考虑到欧洲极为严苛的环境、劳务、法律和准入标准,这样的速度不可谓不快。

哥廷根工厂产能总规划20GWh,国轩高科也由此贴上了“德国制造”的标签,同时还将作为其进军欧洲的研发基地、物流中心及售后服务点。

此前,国轩高科近水楼台先得月,已经收到了大众的《采购定点函》,成为大众海外市场定点供应商。未来,大众80%的车型都将搭载国轩高科生产的标准电芯。再早之前,国轩高科已经联盟博世,将为其供货。

因此德国工厂的产能基本不愁卖。目前,该工厂已经接到了大量欧洲订单,预计10月起就可向客户交货。

借助大众的鼎力扶持,原本国内的二线厂牌国轩高科,已经拥有了和世界级企业握手的机会:德国工厂量产当日,国轩高科就和5家跨国公司签订合作协议。与巴斯夫探索电池材料;与ABB达成电池产品供应及技术合作;与Ebusco进行储能领域的开发;与Ficosa及Idneo就智能移动储能充电车、电池银行、电池回收等方面建立合作。

政策推动和身份认同的双重光环加持下,国轩高科在欧洲的野心更大。而在新能源之路上一路狂奔的欧洲,也亟需这样一个合作伙伴。

今年2月,国轩高科与欧洲电池制造商InoBat达成战略合作,计划在欧洲合资建设规划高达40GWh产能的项目;

国轩高科还和易捷特结盟,后者是东风汽车和雷诺-日产联盟的合资公司。借此,国轩高科成功打入雷诺-日产-三菱联盟供应体系。

欧洲新能源政策最为激进。2035年起,欧盟境内将禁止销售燃油车,而各大车企和国家的时间表也只会提前,比如大众就决定最迟2033年在欧洲停产燃油车。

燃油车迎来“诺基亚时刻”,意味着巨大的市场机遇。欧洲电池联盟负责人托雷·塞克尼斯指出,2025年,欧盟对动力电池的需求将达到550GWh,2030年将升至1000GWh。

但另一方面,欧洲的进入门槛也十分高。8月17日,欧盟《新电池法》正式颁布,未来在欧洲销售的动力电池须具备碳足迹标签和数字电池护照,且重要原材料的回收比例也有相关要求。

这相当于对电池的全生命周期进行零碳监测,对于想进入欧洲的中国企业来说,无疑是一项巨大的挑战。

深耕欧洲近90载的大众,对这些规则和法案可以说驾轻就熟。拥有全球最大车企的背书,国轩高科进军欧洲之路可称得上是相当通畅。

03 全球化,重要的翘板

2006年,李缜创办国轩高科,他可以说是国内最早进入动力电池领域的民族企业家。这一年,曾毓群的ATL还在为苹果供应手机锂电池,宁德时代要到2011年才成立。

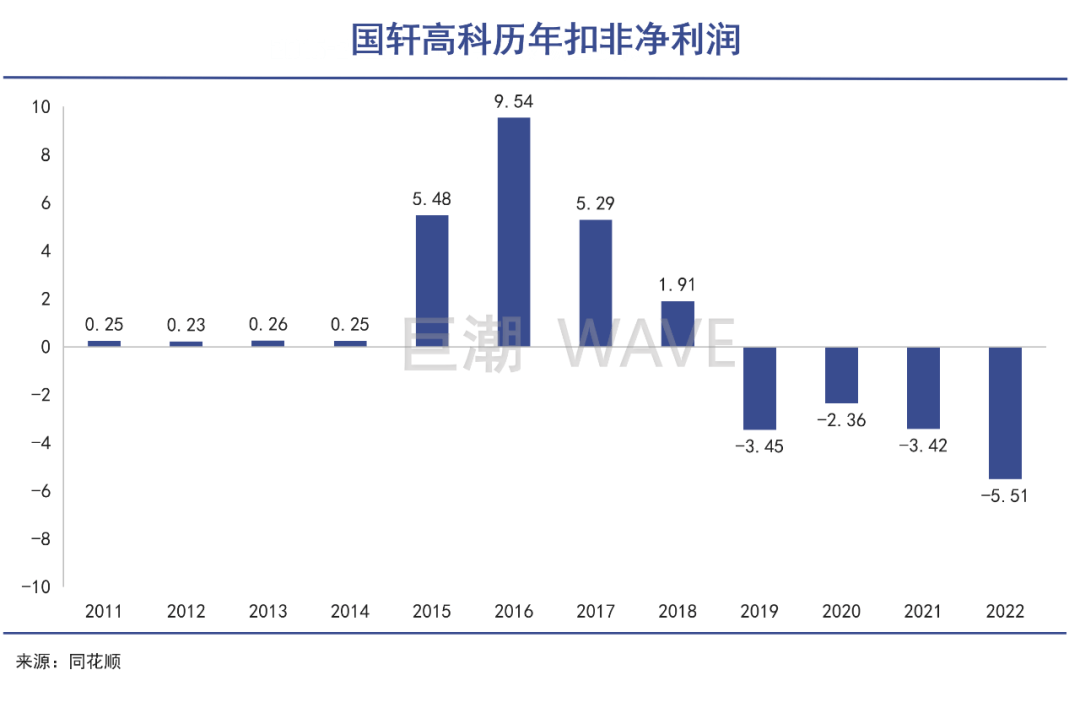

顶着“动力电池第一股”的光环,国轩高科于2015年借壳上市。彼时,国轩高科主要研发安全又稳定的磷酸铁锂电池,但其最大缺陷是能量密度不够高。此后随着新能源汽车补贴政策的出台,能量密度更优的三元电池一跃而上,国轩高科的业绩陷入停滞。

可以明显的看出,公司净利润在补贴政策出台的2016年达到高峰,此后连年下滑,扣非净利润更是在2019-2022年四年为负。

此后,磷酸铁锂能量密度跟上,但这时,动力电池的江湖已经由宁德时代、比亚迪把持。国轩高科起了个大早,赶了个晚集。

故事的转折点发生在2020年,急切电动化的大众,巨资砸向国轩高科,并成为其第一大股东。

不过,大众“救驾“,也很难改变国轩高科国内的客户结构。目前,国轩高科国内客户包括长城、江淮、长安、吉利、北汽新能源、奇瑞、广汽埃安等,是江淮和奇瑞的第一大供应商。可以看出,下游客户的产品偏向低端。

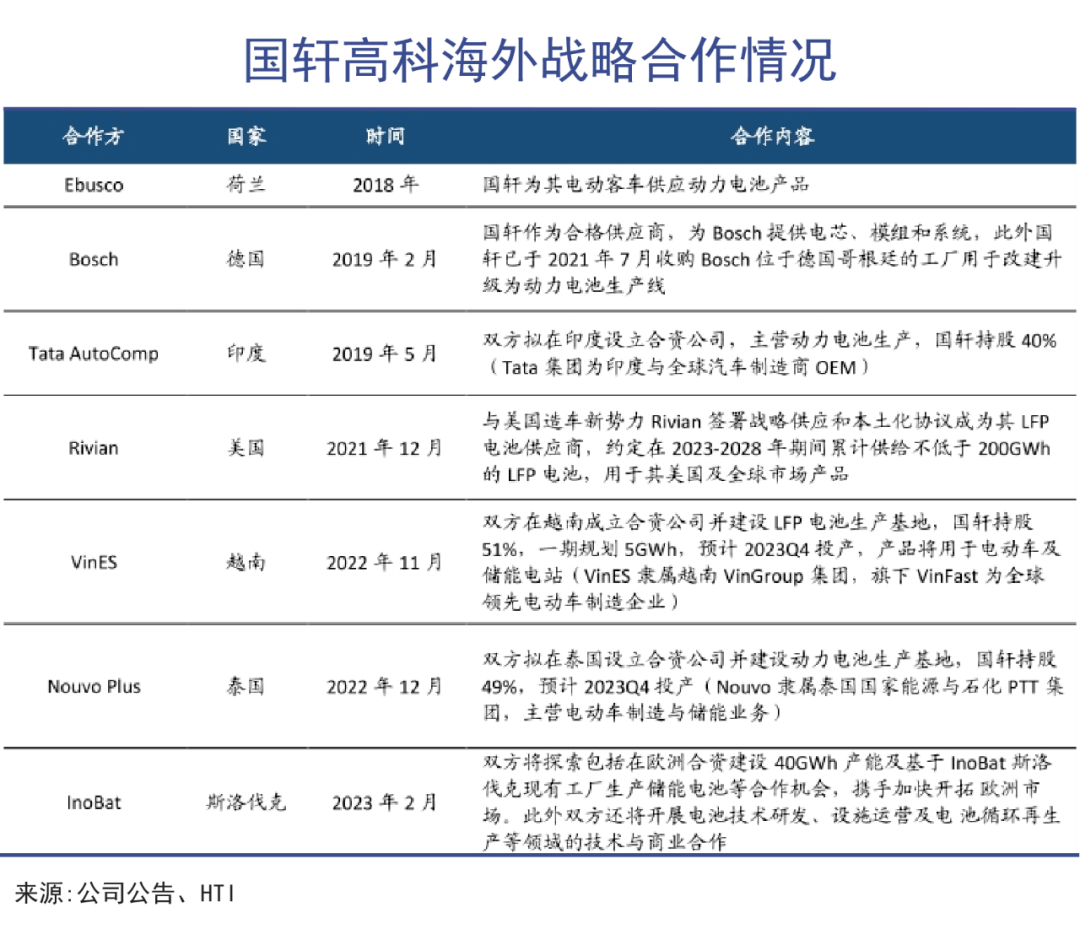

国内有双雄称霸的背景下,国轩高科的文章只能更多去海外做。除了上述的美国和欧洲,国轩高科在东南亚、北非等地区多线并进。

特别是东南亚,联手印度塔塔成立合资电池公司;在越南,向新势力VINFAST供货磷酸铁锂电池,还顺带认购了对方1500万股新股;在泰国,设立合资动力电池Pack公司。在北非的摩洛哥,国轩高科正在探索建立一个长远规划高达100GWh的项目。

李缜雄心勃勃,他预计到明年底,国轩在全球的电池产能将超过200GWh。动储双轮驱动,加上全球进发,2023年上半年,公司海外营收30.62亿元,同比大增296.74%,占总营收比重提升至20.09%。

可以看出,在大众的帮助下,国轩高科在海外改变了客户过于低端的弊病,成功进入大众、雷诺等全球市场大车企的供应商序列。

其业绩也终于扭转了下滑的颓势。今年上半年,公司实现净利润2.09亿元,同比增长223.75%;扣非净利扭亏为盈,达到3537万。

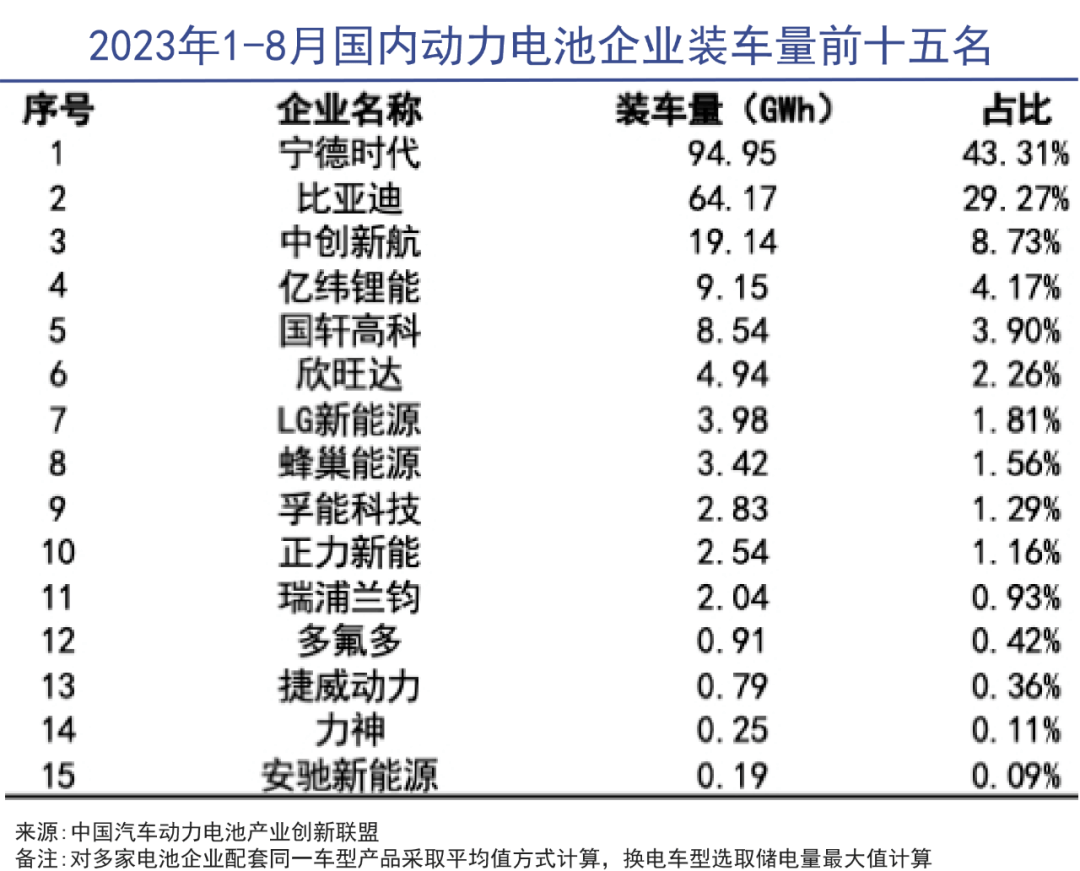

1-8月,国轩高科在国内的装机量为8.54GW;而1-7月,在海外的这一数字就达到了7.8GW。考虑到其在全球的市占率仅2.1%,随着国外工厂相继投产,未来的市占率也将有望抬高。

04 写在最后

从资本宠儿到因产业变化而落寞,再因被大众看中而重拾崛起势头,国轩高科和李缜不愧为时代的宠儿。

表面看,国轩高科的触底反弹是资本纽带的功劳,是大众的倾囊相助,是宁德时代和比亚迪难以进军海外市场的运气;但实际上,它的逆天改命更多要感谢新能源大时代洒下的“泼天富贵“。

在这场宏大的电动车转轨的历史机遇面前,哪怕攫取一点点利益,也足够一家企业再度辉煌。

更何况,动力电池终究是一个占到新能源汽车40%以上成本的、最关键的零部件。

上一篇:外资又惹众怒?