浓眉大眼的Burberry、Gucci也玩嘎韭菜套路?母公司科蒂十年并购一场空,挥金125亿血亏41亿

一场由李佳琦风波引发的思考。

作者 | 布尔乔亚的丧钟

编辑 | 小白

2023年9月11日,带货主播李佳琦在直播中对花西子眉笔的言论激发互联网的波澜。那句“有没有认真工作?”的拷问,让大家后知后觉美妆商品成本结构的本质。

例如,花西子另一款69元人民币的眉笔,因其克数仅为0.07克,每克单价实际比黄金还贵。后续更是被爆出其代工厂的生产成本在10元人民币以下。

实际上,美妆商品的毛利高,相当比例的成本来自广告费用,已是公开秘密。一直以来,商家们都在小心维系“价格不等于成本,越贵越有价值”行业形象,让消费者不知不觉间接受这一事实。

如今李佳琦事件,惊醒了该行业给消费者造的梦。这次风波可能将会带来一次美妆行业的整顿和洗牌,不知道业内老板们又会如何应对。

而在英语中有句短语“回到一号方格”(back to square one),常用于形容花费巨大努力后依然回到原点的状态。

词源可以追溯到上世纪30年代的英国足球广播评论。评论员会将球场划分成有编号的网格,用于描述指定区域的动态。

一号方格在主场球队的球门前。当主场球队守门员从球门发球,意味着从球场的最末端重新开始,也就是“回到一号方格”。

有一家纽交所上市公司,用9年时间演绎了一次这个游戏。

上市10年,利润倒贴41.37亿美金

跨国美妆公司,科蒂(COTY.N),由弗朗索瓦·斯波图尔诺(François Spoturno)于1904年在巴黎创立。

为把格调拉满,弗朗索瓦想尽办法把公司和个人形象包装得雍容华贵。为更具法国风情,他把姓氏改成科蒂,系母亲婚前姓氏的变体。

公司推出首款香水“La Rose Jacqueminot”,命名源自法国特有的雅克梅诺玫瑰。

更离谱的是,他干脆声称是法国皇帝拿破仑的姑姑(伊莎贝尔·波拿巴)的后代。

(弗朗索瓦·斯波图尔诺,来源:wikipedia)

1908年,弗朗索瓦在巴黎郊区建立工厂。随后2年,他把公司做成跨国企业,在莫斯科开设分店,在伦敦开设子公司,再到1912年,他已经在纽约第五大道建立美国总部。

为避免美国业务的高额关税,他于1922年成立科蒂公司(如今上市主体的前身),同时在曼哈顿西侧建立实验室和大型装配厂。

弗朗索瓦的成功,被冠以现代香水之父。科蒂公司也曾经短暂成为全世界第一大香水公司。

不过对于投资者,科蒂的故事就没这么励志。公司上市至今的这10年里(2013-23年),不仅没赚钱,还亏得一塌糊涂,达到-41.37亿(本文除额外说明,金额单位默认美元)。

2023年财年(财年周期为7月1日至次年的6月30日),公司营收55.54亿(同比+4.71%),毛利率63.88%,净利5.08亿(同比+95.84%)。

(来源:市值风云App)

2023财年净利同比显著增长,主要系本财年更高的营收和毛利率,以及股权激励股份支付费用减少(主要系CEO的股权激励),以及上一个财年因退出俄罗斯而产生额外的成本和减值损失。

2023财年,高档商品业务(Coty Prestige)是最大收入来源,收入贡献超六成(61.59%),为34.2亿。

(来源:市值风云App)

公司高档商品品牌包括巴宝莉女神香水(Burberry Goddess),兰嘉丝汀Ligne Princière系列,Marc Jacobs香水系列等等。

(公司产品线,截至2023年财年,制表:市值风云App)

2023财报电话会议中,公司对上述产品赞不绝口。关于巴宝莉女神香水,公司称该产品是其他爆款(blockbuster)的销量的1.5倍到3倍。

至于兰嘉丝汀,公司称,借助抖音直播,自Ligne Princière在中国推出后,中国门店销售呈现20-30%的月环比增长。

不过,兰嘉丝汀到底在国内有多畅销,风云君持保留态度。截至2023年8月,兰嘉丝汀的抖音粉丝为2.8万。

(来源:抖音)

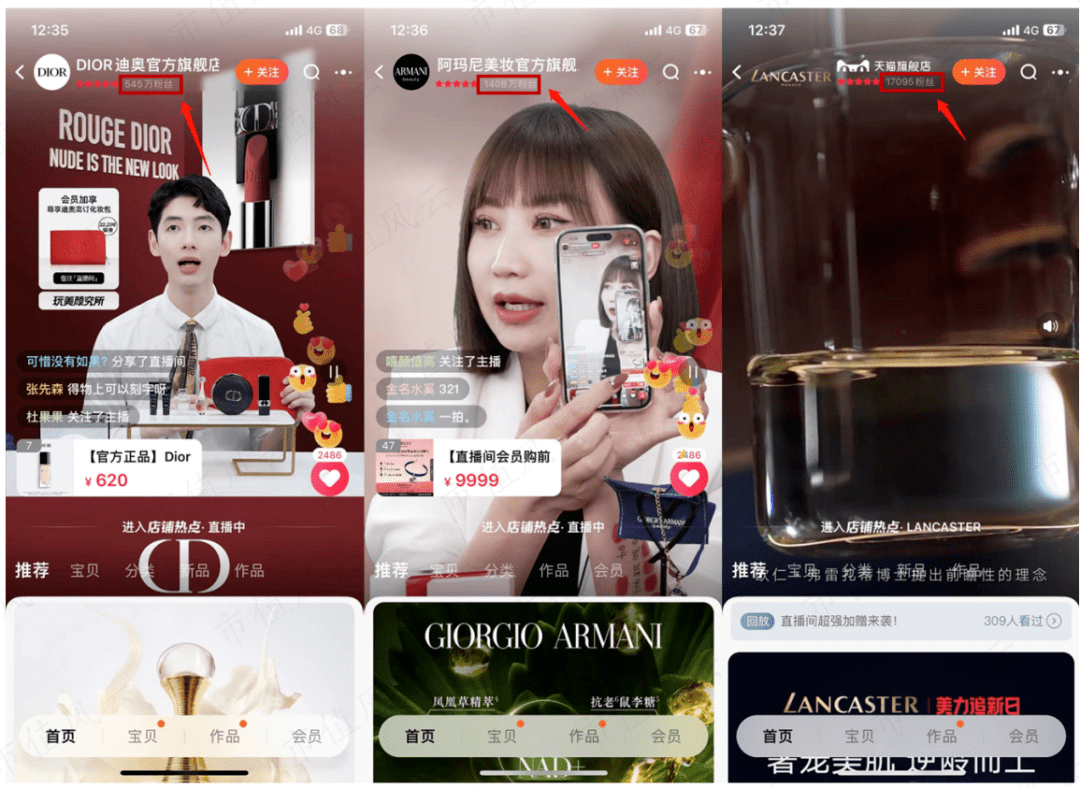

虽然严格说,美妆商也会选择带货博主等其他账号直播其商品,不过作为粗略估算,我们可以对比国内香水销量第一梯队的阿玛尼和迪奥的抖音粉丝数。

目前,兰嘉丝汀依然差一个量级。DIOR迪奥美妆和阿玛尼ArmaniBeauty的抖音粉丝数分别为72.2万和26.8万(数据截至2023年8月)。

(来源:抖音)

或者以淘宝粉丝数作指标,也存在差距。

迪奥、阿玛尼的官方旗舰店粉丝分别为545万和1,408万,而兰嘉丝汀只有1.71万粉丝(数据截至2023年8月)。

(来源:淘宝)

公司称,Marc Jacobs香水2023财年在来赞达(英文名Lazada,控股股东为阿里巴巴)平台上线,并在2023年4月成为平台最畅销香水品牌,系公司在东南亚市场扩展的重要里程碑之一。

不过,科蒂的东南亚市场拓展之路也只是刚开始。来赞达在东南亚目前依然是排名第三的电商平台。若想打下东南亚电商市场的江山,真正的战场在Shopee。

截至2023年6月,Shopee凭一己之力,在东南亚市场的月活数比第2至7名全部加起来还多。

(来源:webretailer.com)

Shopee系新加坡互联网公司Sea Group(SE.N)旗下的业务,关于该公司的分析,好奇的读者可以瞧瞧。

(里面个个都是人才,说话又好听的市值风云APP)

125亿美金收购宝洁特色美容业务,白忙9年

2016年10月,科蒂以125亿的对价,采用反向莫里斯信托(Reverse Morris Trust)的方式,收购宝洁(PG.N)的特色美容业务(Specialty Beauty Business),包括香水、彩妆、沙龙、染发、以及造型品牌,共涉及43个品牌。

通过莫里斯信托,宝洁不用为交易产生的资本利得缴纳所得税。该交易模式近期有另一个案例:华纳兄弟探索(WBD.O)。

(要啥有啥的市值风云APP)

在双方看来,这次交易是双赢。

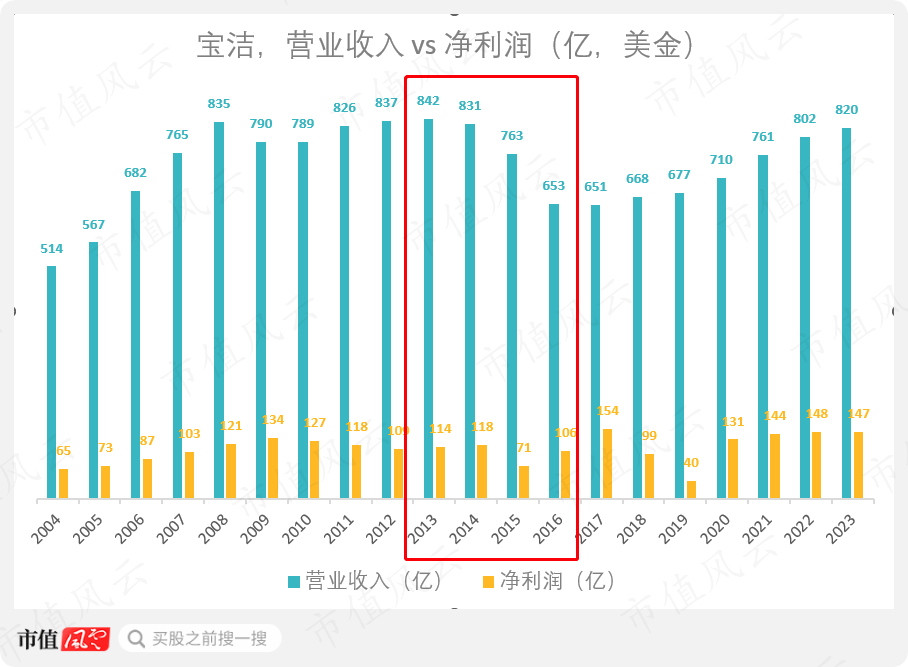

在此之前4年,科蒂营收几乎停滞不前(2013-16年营收同比+0.82%、-2.10%、-3.44%、-1.05%);而宝洁过去3年的营收也是逐年下滑,从2013财年的842亿下滑至2016财年的653亿。

(来源:市值风云App)

对于宝洁,公司得以将产品线轻量化,把重心放在增长更迅速的品牌。

对于科蒂,此次收购将打造更多元化的美容品牌组合,进入巴西、日本和墨西哥等关键市场,并在全球范围内加大规模优势。

科蒂预计,收购带来的协同将节约7.5亿的成本:收购时产生3.5亿,并在后续四年带来累计4亿的成本节约。此外,此次交易将在下一个财年产生额外10亿的自由现金流。(剧透:下一财年的自由现金流总计只有1.82亿)

交易完成后,科蒂超越法国欧莱雅(LRLCY.F),成为全球最大的香水制造商。

此次交易的43个品牌,在交易公告宣布前上一个财年的营收总计59亿,占宝洁当时总营收的7%;经调整后的收益为11.5亿美元。

然而,科蒂很快就后悔了。

两年后的电话会上,公司称前宝洁公司旗下品牌的疲软表现,包括封面女郎(CoverGirl)化妆品和Clairol染发剂等品牌,对公司业绩造成负面影响。

CEO卡米洛·帕内将问题推给外部因素:收购交易的时间过长(从宣布到完成共耗时16个月),所以当科蒂完成收购时,这些品牌经营情况已经恶化。

即使如此,科蒂依然在死撑,称前宝洁公司旗下品牌对公司有重要长期战略意义,不会出售。

仅一年后,在2019财年,公司对当时收购宝洁特色美容业务时产生的商誉计提34亿美元的减值。而且,该财年对无形资产计提的4亿的减值中,大部分资产也与此次收购有关。

同年,科蒂提出了转型计划(Turnaround Plan)。

对于收购宝洁特色美容业务的错误,公司用了很晦涩的解释:对早期财务目标的持续承诺没有让管理层充分解决根本趋势(Sustained commitment to early financial targets did not allow management to fully address underlying trends)。

该计划将持续四年(2020-23年),期间预计将产生共计6亿美元的支出。

次年5月,科蒂找到了私募巨头,科尔伯格·克拉维斯·罗伯茨(KKR)。

双方建立战略关系,科蒂向KKR定向发行共计100万份可转换优先股,募资10亿(发行价1000美元/股)。该发行计划分两阶段:5月26日发行75万股,募资7.5亿;11月16日发行25万股,募资2.5亿。

另外,科蒂将其专业及零售美发业务(都是前宝洁品牌,包括Wella、Clairol、OPI和ghd等品牌)打包成一系列的公司组(company group),命名为Wella公司组,并以25亿的对价,将该公司组合计60%的股份出售给KKR。

科蒂称此次交易旨在减轻科蒂的债务负担并简化公司运营流程。

自此,科蒂持续向KKR转让其在Wella公司组的股份。

2021年9月30日,科蒂转让该公司组共计9.4%的股份给KKR,作为对价,科蒂将赎回29.05万份可转换优先股;2个月后,科蒂转让该公司组4.7% 的股份给KKR,同时科蒂将赎回或强制转换共计15.47万份可转换优先股。

除上述的交易外,KKR也陆续卖出或转换所持有的科蒂可转换优先股。截至2021年12月31日,KKR已不再持有科蒂的可转换优先股。

在希腊神话里,西西弗斯因为激怒宙斯,而被惩罚在地下世界承受永恒的劳动。

令人哭笑不得的是,截至此时,科蒂是西西弗斯的现实写照,忙了9年回到原点。

2021年8月26日,科蒂发布2021财年年报,投资者发现该财年营收(46.30亿)和2012财年营收几乎相当(46.11亿)。

不过科蒂下定了卖出Wella公司组股份的决心。

2023年,减持还在继续。7月18日,公司公告称,拟以1.5亿的对价转让Wella公司组总计3.6%的股份,交易对手为IGF财富管理公司。交易的现金收入将用于偿还债务。

若交易完成,科蒂在Wella公司组的合计持股比例将降至22.3%。

科蒂计划在2025年12月31日前清仓全部Wella公司组的股份。

进军中国市场路漫漫

从运营数据可以看出,科蒂在收购宝洁的特色美容业务后(2016年),营业利润率下滑显著。

尤其是2019财年因对消费美容业务的商誉计提34亿美元的减值,营业利润率的下挫尤为明显。直至公司从2020年开始逐步转让前宝洁品牌后,公司营业利润率才有所好转。

2023年,公司营业利润率提升至9.79%,勉强回到行业中游水平。

(来源:市值风云App)

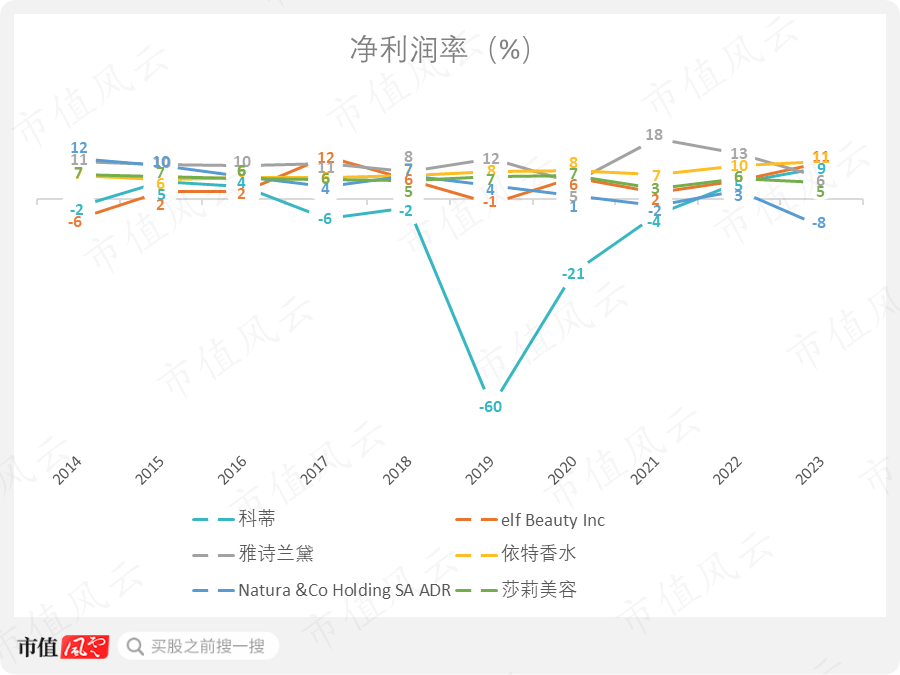

同样的,伴随营业利润率的好转,公司净利润率也回到行业平均水平。2023财年净利润率为9.15%。

(来源:市值风云App)

只是,当初挥金如土搞收购,到头来竹篮打水一场空,不如存下来发分红。公司自2021年就没有发分红,而且表示在把总净杠杆率(total net leverage ratio)降至2倍或以下时,才会恢复分红。

总净杠杆率,按科蒂定义,系总负债减去公司的未受限现金及现金等价物与调整后EBITDA的比值。调整后EBITDA包含运营费用削减和未来未实现的协同效应相关的收益和成本。

虽然总净杠杆率是公司管理层用的非美国公认会计准则指标,不过我们从资产负债率这种基本指标也能看出端倪。

除了莎莉美容(SBH.N)这种因为前期大量净亏损导致留存收益为负数(进而导致股东权益为负数),因此资产负债率曾飙上100%以上的特例以外,科蒂的资产负债率在大部分时间里,在行业中是偏高的。

公司管理层也意识到该问题。2019年的转型计划里,将去杠杆作为公司的经营重心之一。截至2023年财年(6月30日),公司资产负债率下降至67%。

(来源:市值风云App)

关于未来的增长点,科蒂一直在垂涎中国香水市场。

近年,中国香水市场稳步增长。截至2022年,市场规模已达169亿元人民币。2016-22年,中国香水市场销售额CAGR为21.9%,该增速是全球平均增长率的10倍。

并且,未来5年预计还将保持22.3%的CAGR。

而且,中国香水市场的增长主要由高端香水驱动,高端香水市场销售额占比逐年上升,2021年增速为近5年最高,为33%。

中国市场对科蒂来说几乎是完美的机会。

自2021年,公司新闻稿里就反复提及,中国市场是公司的六大重要战略目标之一。2022年,CEO苏·纳比也说:“中国市场无疑是一个让人梦寐以求的市场。”

不过科蒂在中国发展依然前路漫漫,关山迢递。

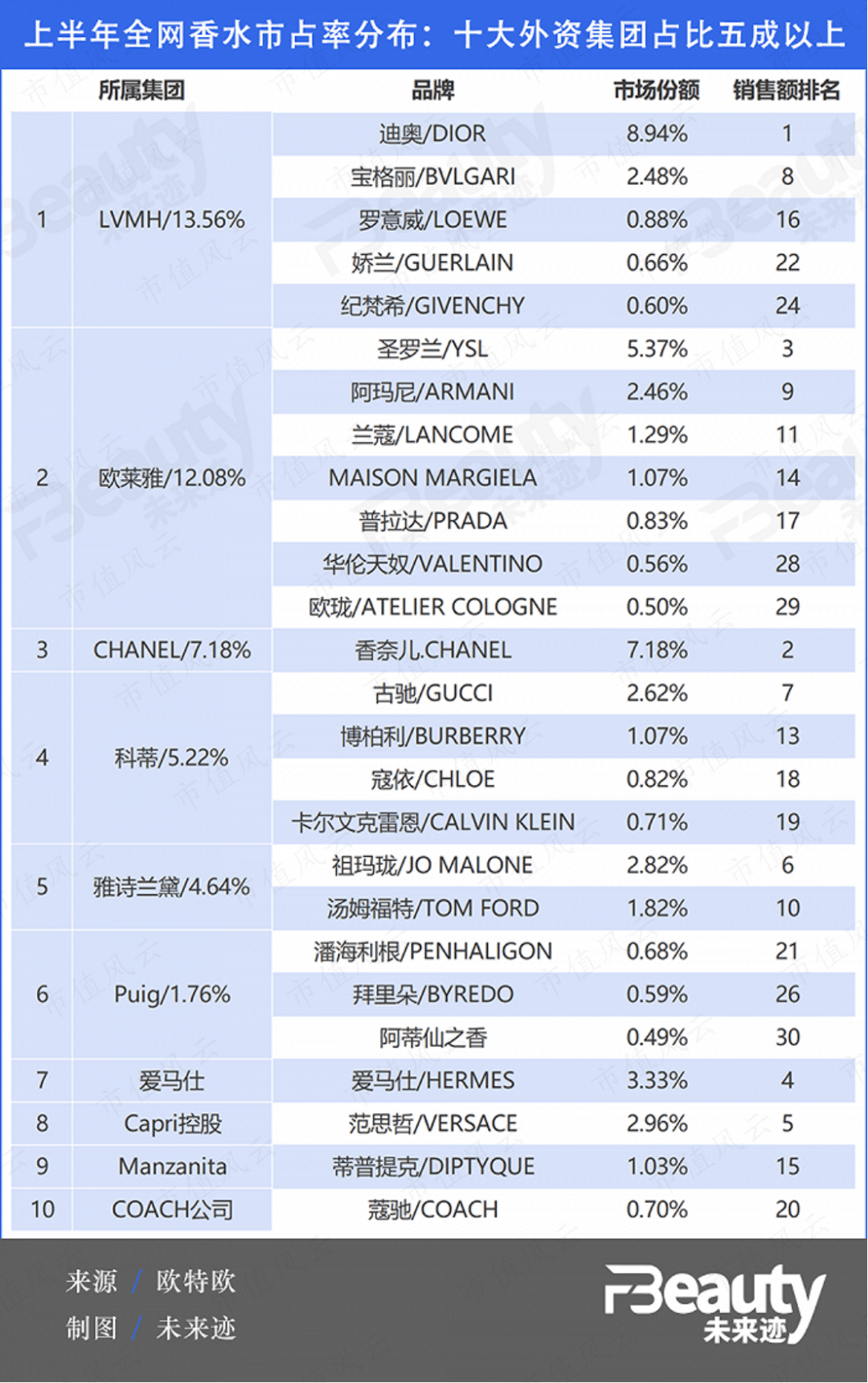

2023年上半年,公司旗下最畅销品牌古驰香水,市场份额为2.62%,距离国内香水销量第一梯队的迪奥(8.94%)、香奈儿(7.18%)、YSL(5.37%)仍有明显距离。

(来源:界面新闻)

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究