作价10亿美元,逆变器老四古瑞瓦特,为何卖身黑石?

文|赶碳号

近两年来,卖资产已经成为很多知名企业降负债、去杠杆、应对流动性危机的无奈选择。虽然有时价格会打到骨折,但用一位大佬的话说,在当下还有人愿意买你的资产,你还能卖得出去(注意,这是两层意思),就不是一件坏事。

但是,上述现象大多发生在地产、金融、互联网等行业,在高速发展的光伏逆变器行业,还从来没有过。而现在,古瑞瓦特正准备卖身黑石,作价10亿美元。这是为什么呢?

01 古瑞瓦特为何要卖身?

昨天,市场中传出一则重磅消息——全球逆变器行业排名第四的古瑞瓦特,或将被著名投资集团黑石(Blackstone)收购,估值是10亿美元!

据消息一向灵通的知名财经媒体彭博报道,有知情人士向其透露,黑石公司正在考虑收购古瑞瓦特。该人士称,由于此信息目前尚属非公开信息,因此要求彭博对其匿名。目前,黑石已与古瑞瓦特进行谈判。

该知情人士还表示,审议仍在进行中,不确定交易是否会发生,并补充说,或许还会有其他收购方对古瑞瓦特感兴趣。对此,黑石集团拒绝置评,古瑞瓦特亦无所回应。

赶碳号对于跨国并购的一些小窍门还是有些了解的。做生意就是这样,当一方杀价过狠或谈判陷入僵局中时,卖方就会私下放出风来,说某某资产正在出售,以此吸引市场中更多的买家,同时也给现在正在接触的买家以压力。虽然,双方都会先签署保密协议,再开展各种尽调、讨价还价等流程。

当然,真要到了讨价还价的阶段,买方肯定也会给出各种杀价理由。以此为例,赶碳号如果是黑石,就会以此打压卖方:比如,欧洲户储的库存仓库里已经堆不下了;比如,欧美、澳洲等市场对于产自中国的户储、逆变器未来可能存在的政策风险(关键矿物质、逆变器相关的电网安全);再比如,古瑞瓦特在巴西、意大利的实际出货量,其实并没有之前宣传的或第三方机构统计的那么多,等等。

所以,赶碳号猜测,这位所谓的“要求匿名的知情人士”,或许就是古瑞瓦特本身也未可知。市场行情不好,资产价格暴跌,即使属实,也是无奈之举——毕竟一两年前的估值可不会这么便宜。

据《香港经济日报》今年5月29日报道,已经在5月14日通过香港联交所上市聆讯的全球第三大光伏逆变器供货商古瑞瓦特,因为市场环境充满挑战,将推迟上市计划。当时,外电相关知情人士指出,市场投资者比较看好古瑞瓦特的全球市场规模及高增长业务,但市场对于定价比较敏感。古瑞瓦特本来瑞信及中金为联席保荐人;摩根大通及招银国际为整体协调人。在今年5月中旬,古瑞瓦特曾作预路演,并原定一周后、即5月22日结束,融资规模,已经从去年预期的10亿美元缩减至3亿至4亿美元。可以说这是直接打到骨折了,肯定低于古瑞瓦特的预期。

众所周知,香港上市流程远比A股要快,从通过聆讯到挂牌上市一般都不会超过一个月。也就是说,正常情况下,古瑞瓦特最晚在今年6月份挂牌。但到目前为止,时间已经过去近四个月,当初公司推迟(其实就是放弃)IPO的传闻,已被证实。

赶碳号能够想象,古瑞瓦特董事长丁永强在今年5月预路演一圈询价下来的失望和愤怒。既然投资人不肯出价,既然香港资本市场看上去也已经远不像以前那么有吸引力,古瑞瓦特只能另觅他途。

至于在国内上市,古瑞瓦特以前就尝试过。现在IPO阶段性收紧,即便能上,也至少排队一两年——除非古瑞瓦特是三晶股份,有底气或其它实力可以直接上A股主板。

所以,现在还有什么能够比出售给黑石或其它买方、未来在海外市场更理想的呢?

02 黑石捡到了宝?

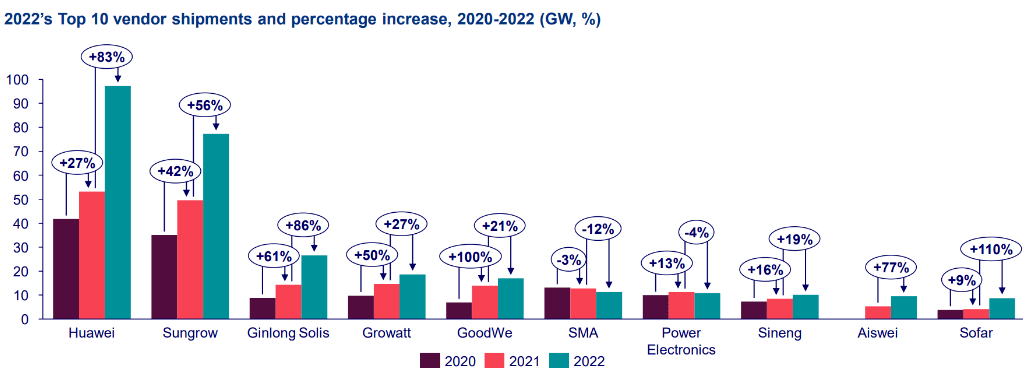

来源:伍德麦肯齐

今年8月14日,全球可再生能源、能源和能源洞察公司伍德麦肯齐(Wood Mackenzie)发布最终统计结果:

排名前五的厂商华为、阳光电源、锦浪索利斯、古瑞瓦特、固德威——2022年出货量超过200GWac,占全球光伏逆变器总出货量的71%,较2021年增长8%。其中,华为出货量大幅增长83%。而同期阳光电源的出货量增长了56%。

伍德麦肯齐报告同时指出,2021年排名前八的供应商在2022年排名保持不变,但只有锦浪和古瑞瓦特的位置互换,古瑞瓦特从2021年的第三位下滑到第四位。赶碳号认为,这可能也会成为黑石压价的一个筹码——谁让你下降了呢

但不管怎样,古瑞瓦特如果只卖10亿美元,仍然是一个“宝”。

在A股市场上,体量与古瑞瓦特接近的锦浪科技,市值是280亿,固德威是214亿——都要比10美元的传闻价格贵出去三倍以上。在股权投资市场也越来越“卷”的当下,一二级市场相差三倍的投资机会,基本上是没有的。

中国A股逆变器估值很高,给自己找的理由除了行业高景气、高成长以外,还有一个海外样本可以参考。美国微型逆变器和储能逆变器公司——Enphase在纳斯达克,市场给出的PE是接近30倍。2022年,Enphase的营收是23.31亿美元,净利润是3.97亿美元。

根据古瑞瓦特更新过的招股书披露,2022年公司营收70.93亿,净利润12.13亿。按最新汇率,分别是Enphase营收规模的41.8%和净利润规模的42%。目前,Enphase的最新市值高达166.8亿美元。如果古瑞瓦特只值10亿美元,那么还不到Enphase市值的6%!

如果这么看这笔生意,那墨石不是捡到一个大钱包,又是什么?

值得一提的是,2022年6月,IDG资本向古瑞瓦特投资9亿元人民币,并获得6.52%的股份。以此交易对价计算,古瑞瓦特在香港IPO前的估值,已经来到了138亿元人民币。

也就是说,古瑞瓦特从市场价值上,赶碳号认为怎么也要值个20-30亿美元吧。

03 黑石,千亿美元投资新能源

黑石集团(Blackstone Group,NYSE:BX)又译作“百仕通集团”,是全球最著名的私人股权投资和投资管理公司。其资产管理规模也不算多,也就是一万亿,美元,至于知名投资案例数不胜数。这其中,差不多有近3000亿美元用于PE股权投资。今年7月,黑石刚刚成为全球首家资产管理规模破万亿美元的公司。

黑石在碳中和、新能源领域的决心极大。在其官网上醒目位置,赫然有这样一段宣言:“从现在到 2050 年,实现全球碳减排目标平均每年需要 4.5 万亿美元的资本支出和投资。我们相信,我们投资的资本能够帮助能源行业的领导者促进能源转型。”

据黑石董事总经理尤尔根平克介绍,未来10年内,黑石将在可再生能源领域投资1000亿美元。

今年6月21日,黑石集团(BX-US)对可再生能源公司Invenergy Renewables Holdings 再次追加10亿美元的股权投资,对其总投资达到40亿美元。

这家公司中国光伏人可能有点陌生,实际上它极有可能是隆基绿能在美国的最大合作伙伴。据该公司介绍,隆基绿能将与其合作,在美国俄亥俄州建设一座5GW的组件工厂,其中,Invenergy投资6亿美元。

去年,Invenergy进入美国社区太阳能市场,目标是到2030年开发3GW 的可再生能源。

Invenergy只是黑石在光伏领域的一个项目。除此之外,今年8月,由黑石投资、总部位于荷兰的Esdec Solar Group计划在纽交所寻求IPO,这家太阳能公司的估值将超过50亿美元。

近年来,中国逆变器企业在北美和澳洲,正面临日益增加的当地政策风险。

赶碳号认为,如果黑石投资古瑞瓦特,最好的选择,可能不是全资收购而是控股。这样,古瑞瓦特团队仍有动力继续干,前期的投资机构既可以选择在这一轮完全退出,也可以先稀释一部分、未来古瑞瓦特IPO后再逐步退出。

这样一来,古瑞瓦特未来在海外设立工厂也好,进一步拓展和巩固欧美市场也好(特别是美国户用市场),以及未来在海外资本市场寻求上市也好,可能都是一件多赢的事。

但是,如果是百之百百并购,估计就会有人担心古瑞瓦特是卖了润了。

当然,地缘政治日益复杂,这个项目可能仍会存在很大不确定性:即最终是否能够得到中国商务部的批准、美国商务部的审核?

另外的阻力可能来自不断丧失市场份额、已经被中国逆变器企业打残了的美国本土逆变器企业。他们,会不会像之前带头发起“反规避”的那家美国公司一样,以保护美国本土制造为由、或国家安全为由,成为这一桩美事的阻力呢?