降准来了!稳增长再发力

每经编辑:叶峰

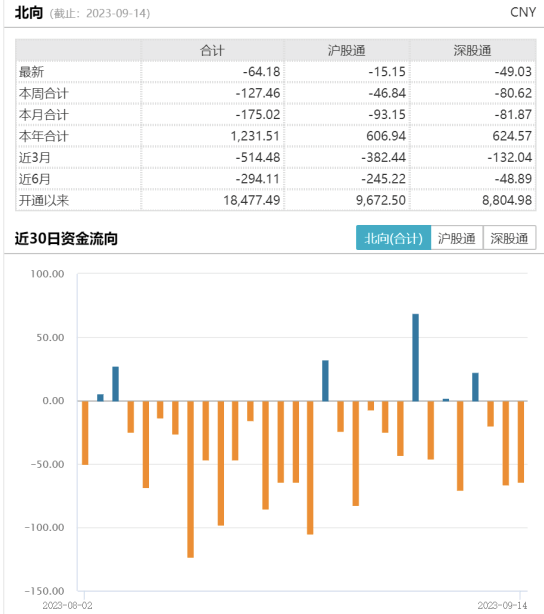

9月14日整体盘面较为低迷,量能不足、缺乏热点。截至收盘,上证指数涨0.11%报3126.55点,深证成指跌0.57%,创业板指跌0.78%。量能方面,A股持续缩量,全天成交6667.5亿元,创年内第三地量。北向资金净卖出超64亿元,其中沪股通净卖出15.15亿元,深股通净卖出49.03亿元。

数据来源:WIND

盘面上,受海外原油价格走高提振,煤炭板块全天强势领涨,黄金同步上扬,半导体等成长板块回调,TMT中通信板块受华为相关利好消息影响,有一定反弹。受欧盟启动电动汽车反补贴调查消息影响,新能源车、汽车板块下跌较多。

国内宏观方面,9月14日傍晚消息,中国人民银行决定于2023年9月15日下调金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构)。本次下调后,金融机构加权平均存款准备金率约为7.4%。

本次降准符合市场期待,但落地节奏依然超预期。体现稳增长诉求下,央行持续呵护流动性。降准有助于释放长期流动性,缓解稳增长政策带来的流动性收敛压力。结合此前促进资本市场活跃度及利好地产需求等一揽子政策,当前政策端“稳增长”意愿较强,有助于经济进一步回暖。

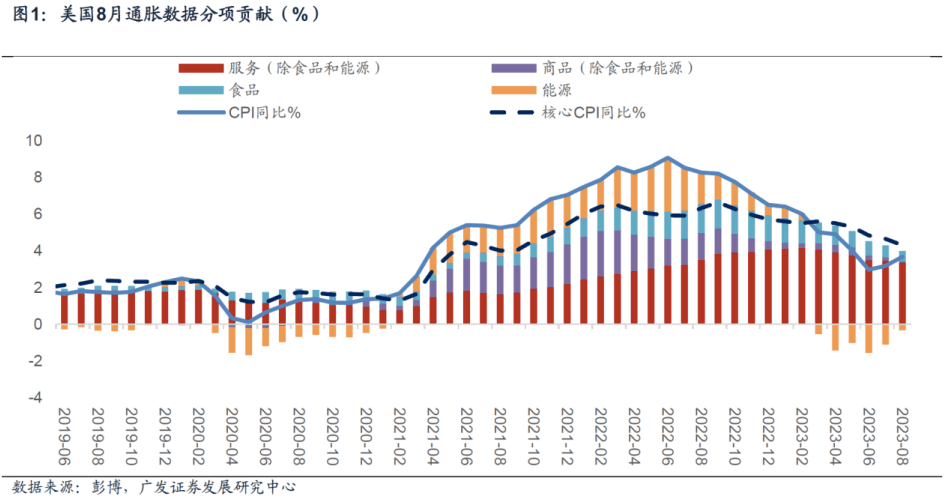

海外方面,8月美国通胀数据基本符合市场预期,CPI同比高增但核心分项有一定降温。CPI同比增3.7%,略高于市场预期的3.6%,高于前值的3.2%;核心CPI同比增 4.3%, 持平于预期的4.3%,低于前值的4.7%,为连续第5个月回落;核心CPI季调环比增0.3%,高于预期和前值的0.2%。

分项看,从驱动因素看,汽油、机票价格是主要驱动因素(可能是因为国际油价走高导致成本上升),而住宅项价格环比增0.3%,低于前值的0.4%。通胀黏性可能有一定降温。市场基本维持9月不加息的预期, 美元指数小幅反弹。

总体来看,当前美国经济依然具有一定韧性,但劳动力市场数据略有降温,中长期库存周期的下沉趋势不变,经济增长乏力的趋势仍在。美联储加息见顶的趋势不改,通胀回落、加息见顶+经济下行的预期对金价构成利好;此外避险需求也为金价带来一定的中期支撑,全球央行的购金步伐仍在持续,黄金定价中枢有所上行。

长期看,全球经济衰退的总体趋势、全球央行加购黄金的需求上升,以及全球“去美元化”的趋势使得黄金有望成为新一轮定价锚,这三因素使得贵金属有望具备上行动能,可适当关注黄金基金ETF(518800)。

近期海外能源价格上涨,布伦特原油期货价格达到92美元/桶以上的高位;国内焦煤期货价格随之走强,拉动煤炭板块上行。煤炭板块9月14日领涨市场,煤炭ETF(515220)涨3.52%。

数据来源:WIND

基本面上看,近期供给端产地出于保障安全考虑,检查较严,供给有所收缩。而需求侧,虽然近期天气转凉,但电厂日耗仍处于高位,加上电厂近期的补库行为,需求未出现大幅下降。供需偏紧,港口地的动力煤价格近期持续止稳回升。

此外增量资金不足、成交量较低且主题匮乏的结构市行情中,煤炭板块可能因为其高红利+高股息的特性受到市场关注。煤企发展至今,经营体系较为成熟,盈利能力较稳健。中报来看,虽然在上半年煤价承压背景下,煤炭板块营收及归母净利润绝对值高位回落,但板块ROE表现亮眼,盈利能力绝对水平较好。

根据WIND数据,申万煤炭板块营收同比下降7.95%;ROE在业绩承压下高达9.07%,呈现稳中偏强的运行态势。高ROE主要得益于销售净利率的稳健运行,经营能力较好,负债率平稳回落。稳健的业绩支撑煤炭板块高股息,根据WIND数据,截至2023年8月底,煤炭ETF标的指数中证煤炭 (399998.SZ)指数近12个月股息率高达9.6%。

后市来看,动力煤方面,近年产能核增的停滞使得新建煤矿投产带来的新增产量相对有限,供给大量释放的风险较小,煤企具有更大的自主权去根据供需调节产量,从而对煤价形成一定支撑,当前大幅下跌的风险相对不大。随着淡旺季切换,若后续政策力度持续、经济数据出现明显回暖,钢铁、煤炭可能会有阶段性顺周期行情。可以适当关注。

需要注意的是,虽然煤价中枢有一定上移,但是当前电厂库存较高,正常情况下足以覆盖下游需求,加之长协煤占比较高,因此出现极端高煤价的概率较小。近期的煤价回暖可能上行相对有“顶”,可适当关注煤炭ETF(515220),但需警惕库存较高带来的调整波动风险;从资产配置的角度,可以更多地考虑其高股息、高分红的防御属性。

9月14日,汽车板块表现相对低迷,汽车ETF(516110)下跌1.87%,新能源车ETF(159806)下跌1.72%,智能汽车ETF(159889)下跌1.32%。

汽车板块9月14日跌幅居前更多是受到消息面的扰动,据媒体报道,昨日,欧盟委员会主席宣布欧盟委员会已在周三对中国电动汽车制造商获得的补贴展开调查,理由是以所谓“不公平的低价”在欧洲销售。

对于欧盟此举,摩根大通认为中国整车厂商的全球扩张雄心不会因为欧盟的调查而止步,尽管他们的扩张战略可能会受到调查结果的影响。目前,对欧盟的新能源汽车出口仍占中国电动汽车整车厂商总销售量的很小部分。相反,特斯拉的上海工厂是对欧盟的主要出口商,2023年上半年,特斯拉从中国的出口量占比为38%,其中超过一半出口到欧盟。

从行业基本面角度来看,8月汽车市场整体“淡季不淡”,乘用车产销同比、环比均实现增长。根据乘联会公众号数据,8月乘用车生产223.7万辆,同比增长5.3%,环比增长7.1%;批发销量223.7万辆,同比增长6.5%,环比增长8.5%;零售销量为192.0万辆,同比增长2.5%,环比增长8.6%。8月零售数据是历史同期最高的水平,在政策支持之下,汽车行业的促销仍处最高位,加之近期成都车展前后有大量新品和低价新款推出,消费需求有所释放。

展望后市,受消息面影响,汽车板块短期或承压,但行业基本面依然坚韧,如遇调整,依然可以继续关注汽车ETF(516110)、新能源车ETF(159806)以及智能汽车ETF(159889)等相关标的。

风险提示:

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

每日经济新闻