长城证券点评美国8月通胀数据:二次通胀趋势形成

来源:长城证券

核心观点

结论

美国8月份CPI同比继续回升至3.7%,符合我们预期。美国8月份通胀回升的主要原因是能源和服务价格反弹。但如果仅仅把通胀回升归因于国际油价上涨,而忽视了美国经济基本面的变化,就可能导致误判美国通胀走势。我们认为,美国经济可能出现新一轮复苏,二次通胀趋势形成,货币政策可能需要进一步紧缩。现在,经济和通胀数据已经正在验证前两个判断,货币继续紧缩也正在路上。

数据

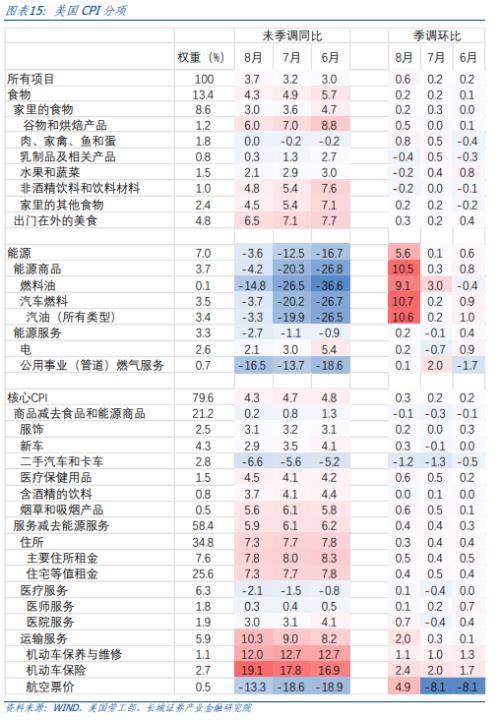

美国8月CPI同比3.7%,前值3.2%,市场预期3.6%。核心CPI同比4.3%,前值4.7%。

要点

第一,CPI住房继续缓慢下降,但仍是通胀的主要贡献项。8月份,美国CPI住房对通胀的贡献下降至8月2.53pct,拉低通胀0.14pct。往后看,年底CPI住房对通胀的贡献可能下降至1.49pct,还可以拉低通胀1.04pct。不过,美国成屋销售降幅正在收窄,房价增速也已经在筑底。如果美联储紧缩不足导致房价重新上涨,那么可能在2024年形成通胀上行动力。

第二,美国服务业需求旺盛,服务通胀居高不下。8月份CPI服务对通胀的贡献从7月0.56pct上升至8月0.77pct,抬升通胀0.21pct。更为关键的是,CPI服务季调后环比也是上升至0.3%。8月份美国非农企业平均周薪同比4.0%,工资增速出现反弹。7月份人均可支配收入同比6.7%。在收入增速的支撑下,旺盛的服务需求还将持续,服务通胀压力依然存在。

第三,美国商品通胀低位运行,已经不构成通胀压力。8月份美国商品CPI同比0.2%,前值0.8%,季调环比-0.1%。美国CPI商品连续三个月季调环比均为负值。商品消费的主体是耐用品,在疫后复苏期,美国居民已经大量购置了耐用品,需求基本已经满足,收入的增长对商品消费的提升作用减弱,过剩的消费能力主要转移至服务项,导致商品通胀和服务通胀出现分化。

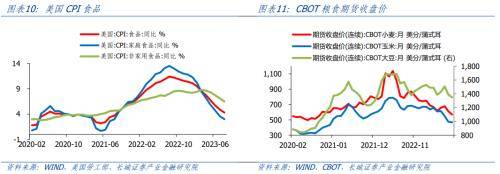

第四,美国食品价格延续回落趋势。8月份美国CPI食品同比4.3%,延续回落趋势,季调环比0.2%,处于温和增长。CPI食品对通胀的贡献下降至8月0.57pct,拉低通胀0.08pct。从期货价格来看,小麦、大豆。玉米价格均在大幅下降。我们认为,在去年高基数的影响下,美国CPI食品还有一定下降空间。

第五,国际油价快速反弹,CPI能源同比如预期回升,大幅抬升通胀。8月份美国CPI能源对通胀的贡献从7月-0.87pct收窄至8月-0.25pct,抬升通胀0.62pct。一方面,去年能源价格高基数的作用正在消失。另一方面,国际油价反弹,8月份WTI原油期货收盘价平均为81.34美元/桶,环比增长7.3%。我们认为,能源价格同比可能继续上升,抬升通胀。

1

美国二次通胀趋势形成

9月13日晚,美国公布8月CPI同比3.7%,前值3.2%,高于市场预期的3.6%,季调环比0.6%。8月核心CPI同比4.3%,前值4.7%,符合市场预期,季调环比0.3%。美国8月份通胀回升的主要原因是能源和服务价格反弹。在《中美分化、政策相背》四季度经济展望中,我们认为,美国经济可能出现新一轮复苏,通胀可能重新反弹,货币政策可能需要进一步紧缩。现在,经济和通胀数据已经正在验证前两个判断,货币继续紧缩也正在路上。

在核心通胀中,住房、服务、商品的权重分别为34.8%、23.6%和21.2%。在非核心通胀中,食物和能源的权重分别为13.4%和7.0%。

第一,CPI住房继续缓慢下降,但仍是通胀的主要贡献项。8月份,美国CPI住房同比7.3%,前值7.7%,对通胀的贡献从7月2.67pct下降至8月2.53pct,拉低通胀0.14pct。往后看,按照房价领先CPI住房大约14个月来推算,年底CPI住房同比可能回落至4.56%,对通胀的贡献下降至1.49pct,相当于还可以降低通胀1.04pct。不过,美国成屋销售降幅正在收窄,房价增速也已经在筑底。如果美联储紧缩不足导致房价重新上涨,那么可能在2024年形成通胀上行动力。

第二,美国服务业需求旺盛,服务通胀居高不下。8月份,美国剔除房租后的CPI服务同比4.8%,前值4.9%,依然处在高位。CPI服务对通胀的贡献从7月0.56pct上升至8月0.77pct,抬升通胀0.21pct。更为关键的是,CPI服务季调后环比也是上升至0.3%。8月份美国非农企业平均周薪同比4.0%,工资增速出现反弹。7月份人均可支配收入同比6.7%。在收入增速的支撑下,旺盛的服务需求还将持续,服务通胀压力依然存在。

具体而言,运输服务和休闲服务处在高位,医疗服务处在低位。医疗、运输、休闲分别占CPI权重的6.4%、5.9%和3.1%,合计占CPI服务的六成以上。8月份,CPI医疗服务同比0.3%,前值0.4%,略微下降。CPI运输服务同比10.4%,前值9.3%,环比上涨2.0%,回升的主要原因可能是能源价格上涨带动运输服务价格上涨。CPI休闲服务同比6.1%,前值6.2%。美国消费需求目前集中于休闲旅游,因此CPI休闲服务预计仍将保持高位运行。

第三,美国商品通胀低位运行,已经不构成通胀压力。8月份,美国商品CPI同比0.2%,前值0.8%,季调环比-0.1%。美国CPI商品连续三个月季调环比均为负值,6/7/8月分别为-0.1%/-0.3%/-0.1%。商品消费的主体是耐用品,在疫后经济复苏期,美国居民已经大量购置了耐用品,需求基本已经满足,收入的增长对商品消费的提升作用减弱,过剩的消费能力主要转移至服务项,导致商品通胀和服务通胀出现分化。

具体而言,汽车类价格同比继续降低是商品通胀回落的主要原因。新车、二手车、服装、休闲商品分别占CPI权重的4.27%、2.78%、2.53%和2.25%,合计占CPI商品的五成以上。8月份,CPI新车同比2.9%,二手车同比-6.6%,均在回落,加权计算后汽车类商品价格同比-0.8%,前值-0.1%。CPI服装同比3.1%,前值3.2%,变化基本不大。CPI休闲商品同比-0.1%,前值1.0%,也处在回落趋势之中。

第四,美国食品价格延续回落趋势。8月份美国CPI食品同比4.3%,延续回落趋势,季调环比0.2%,处于温和增长。CPI食品对通胀的贡献从7月0.65pct下降至8月0.57pct,拉低通胀0.08pct。占CPI权重8.6%的家庭食品同比3.0%,前值3.6%;占CPI权重4.8%的非家用食品同比6.5%,前值7.1%。从期货价格来看,小麦、大豆。玉米价格均在大幅下降。我们认为,在去年高基数的影响下,美国CPI食品还有一定下降空间。

第五,国际油价快速反弹,CPI能源同比如预期回升,大幅抬升通胀。8月份,美国CPI能源同比-3.6%,前值-12.5%,降幅快速收窄,对通胀的贡献从7月-0.87pct收窄至8月-0.25pct,抬升通胀0.62pct,是8月份通胀回升的主要原因。一方面,去年能源价格高基数的作用正在消失。另一方面,随着OPEC减产,国际油价反弹,8月份WTI原油期货收盘价平均为81.34美元/桶,环比增长7.3%。9月13日,WTI原油期货已经上涨至88.83美元/桶。我们认为,能源价格同比可能继续上升,抬升通胀。

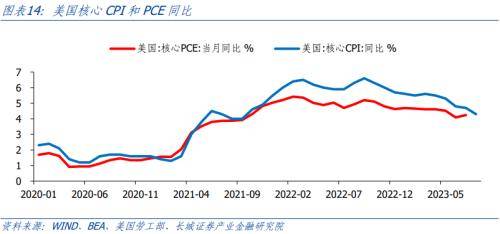

美国核心CPI同比虽然继续下降,但核心CPI季调环比却回升,说明核心CPI下降主要是基数原因。8月份,美国核心CPI同比4.3%,前值4.7%,但是核心CPI季调环比0.3%,前值0.2%。去年8月和9月,美国核心CPI季调环比为0.6%,因此在高基数影响下,核心通胀回落。但从潜在通胀指标来看,工资增速重新反弹,人均可支配收入增速处在高位,通胀压力依然存在,美联储可能仍有一次加息。

我们认为,美国经济正处于新一轮经济复苏,消费增速正在见底,企业重新开始补库。在这种情况下,美国通胀依然面临一定压力。如果仅仅把通胀回升归因于国际油价上涨,而忽视了美国经济基本面的变化,就可能导致误判美国通胀走势。我们认为美联储9月份或将继续加息,基于美国当前经济形势,紧缩周期仍未结束,年内大概率仍会加息。直至经济需求明显抑制,通胀稳定在温和区间,美国货币政策才会转向。

风险提示

金融风险集中爆发;美联储加息超预期;国际局势恶化;美国通胀反弹

来源:券商研报精选