信达宏观:不能高估美国罢工对出口的影响,出口增速中枢上移的趋势或不变

文/解运亮、麦麟玥

核心观点

出口环比差或是暂时性波折。10月出口同比继续小幅回落,远不及市场预期。10月出口环比降幅为2017-2023年同期的最低增速,也是今年3月以来的最差环比。下降幅度中,近30%来自中国对中国香港地区出口下滑的拖累,其次是日本,再接着是美国、东盟和欧盟。中国香港和日本环比下滑较多,有一部分原因的上期环比大涨带来的基数影响。此外,对中国香港出口的环比拖累背后反映的不只是美国罢工,还有欧洲制造业景气度的回落。10月出口的回落中,或有美国罢工对其制造业的影响,但不宜高估美国罢工对出口负面影响的持续性,因为目前美国罢工已暂告一段落。

进口增长动力并非昙花一现。10月中国进口金额同比增速由负转正,环比增长是2017-2023年同期的最高水平。石油和金属砂矿是进口的主要商品,在进口结构中举足轻重。进口环比增长动力源自国内原油和金属矿砂需求,这与原材料补库逻辑相吻合。我们认为,10月份的出口增速不是昙花一现。尽管10月景气度下滑,但10月最后一周的回暖没有体现在数据上。我们认为,尽管后续进口环比增幅可能回落,但受原材料补库的影响,进口需求仍有改善动力。

出口增速中枢上移的趋势或不变。10月出口增速回升有波折,但我们认为整体上四季度出口增速中枢上移的趋势不变。今年下半年以来的出口份额显示我国出口竞争力仍较强。从份额上看,今年上半年我国出口国际市场份额稳中有升。而且过去5月份以来,从可比口径来看,出口份额仍有逐月稳步增长趋势,说明我们的出口商品在国际市场上仍有较强竞争力。从量价来看,价格探底和量的边际改善都有利于出口增速中枢的进一步上移。我们认为,10月出口增速的波折或是暂时性波动,出口增速中枢上移的趋势或不变。

风险因素:稳增长政策力度不及预期,全球经济景气度不及预期等。

正文

一、出口环比差或是暂时性波折

10月出口同比继续小幅回落,远不及市场预期。10月出口金额(以美元计价)同比增速为-6.4%,远不及市场预期的-3%。2022年10月出口金额环比下降7.75%(图2),尽管去年基数明显走低,但是10月出口同比并未像市场预期一样降幅收窄,而是降幅出现扩大。

10月出口环比增长远低于季节性,创下3月以来的最差环比。按照10月出口环比的季节性变化来看,2015年以来10月份的出口环比均小于0%,10月出口环比增速变化方向符合季节性,但降幅为2017-2023年同期最低,也比2022年-7.75%的环比增长要弱。

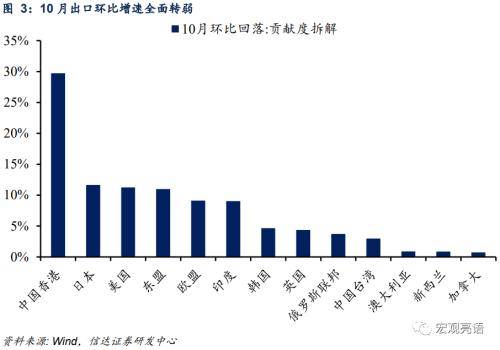

分区域来看,今年10月出口环比增速的下滑幅度比正常季节性(以2017-2019年环比估算)情形下回落9个百分点的幅度还深,10月出口环比下降幅度近13个百分点。下降幅度中,近30%来自中国对中国香港地区出口下滑的拖累,其次是日本,再接着是美国、东盟和欧盟。我们认为主要原因包括:

首先,中国香港和日本环比下滑较多,有一部分原因是由于上期环比大涨带来的基数影响。

其次,对中国香港出口的环比拖累背后反映的不只是美国罢工,还有欧洲制造业景气度的回落。中国香港本身的进出口需求不高,主要的作用是“转口贸易”。10月出口环比远低于季节性或有美国国内罢工对美国制造业生产的短暂影响,但同时欧洲制造业PMI也在下降,10月全球制造业PMI较9月下滑0.4个百分点,说明全球制造业的回暖不是一帆风顺的过程。

再者,10月出口增速与越、韩外贸释放的信号相一致。越南纺织品和服装出口额已由4月的相对谷底反弹回升,但越南10月的纺织品出口同比增速也由正转负。据韩国关税厅周一公布的数据,10月1日至20日,韩国的出口额为338亿美元,较去年同期增长4.6%,但实际上韩国出口增幅也有所下降。

总之,10月出口的回落显示出全球制造业回暖的过程波折,这其中或有美国罢工的影响,但不宜高估罢工对出口负面影响的持续性,因为目前美国罢工已暂告一段落。

从重点商品出口表现来看,成品油出口同比还有明显增长,而其余多数重点商品出口同比增速均同步转负。

在海关公布的重点出口商品量值中,多数商品出口数量环比都有下降,但出口均价环比下滑的商品不多。其中,10月出口环比量、价齐跌的商品包括集成电路、钢材、箱包及类似容器;而出口环比量、价齐升的是船舶和汽车(包括底盘)。此外,成品油出口环比量跌价涨。

二、进口增长动力并非昙花一现

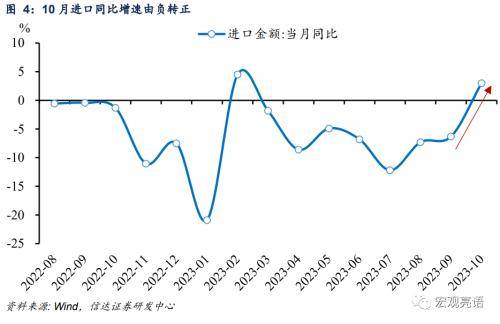

10月中国进口金额(按美元计)同比增速由负转正,录得3%,远超市场预期的-4.3%,10月份的环比增长是2017-2023年同期的最高水平。

进口环比增长动力源自国内原油和金属矿砂需求,这与原材料补库逻辑相吻合。石油和金属砂矿是进口的主要商品,在进口结构中举足轻重。从10月进口重点商品表现来看,10月进口环比大增主要源自原油和金属矿砂的进口需求增长。其中,原油环比增速提升18.13个百分点,铜矿砂和铁矿砂增速分别提高9.83、19.55个百分点,原油和金属矿砂的进口需求在所有重点进口商品中表现最好。

进口增长动力或非昙花一现。我们认为,10月份的出口增速不是昙花一现,未来进口增速仍将延续恢复态势。9月制造业景气度调查中,原材料库存PMI继续回升,采购活动也在加快,对应于原材料商品进口需求上。而10月景气度下滑主要是最后一周的回暖没有体现在数据上,我们认为,尽管后续进口环比增幅可能回落,但受原材料补库的影响,进口需求仍有改善动力。

三、出口增速中枢上移的趋势或不变

尽管10月出口增速回升有波折,但我们认为整体上四季度出口增速中枢上移的趋势不变。

今年下半年以来的出口份额显示我国出口竞争力仍较强。从份额上看,今年上半年我国出口国际市场份额稳中有升,达到14.2%,较去年同期提高0.4个百分点。而且过去5月份以来,从可比口径来看,出口份额仍有稳步增长(见附表3),说明我们的出口商品在国际市场上仍有较强竞争力。

从量价来看,价格探底和量的边际改善都有利于出口增速中枢的进一步上移。从历史上看,PPI同比往往领先出口价格一个季度,PPI同比也已在6月见底并逐步回升,后续价格因素对出口金额的拖累有望继续边际改善。我们认为,10月出口增速的波折或是暂时性波动,出口增速中枢上移的趋势或不变。

四、附录

风险因素:地缘政治风险,国际油价上涨超预期等。

本文源自报告:《不能高估美国罢工对出口的影响 》

报告发布时间:2023年11月7日

来源:券商研报精选