曾经也当红,丹麦风电巨头抹去三成市值,风电业吓坏了

对欧美老牌能源开发商来说,新兴的美国海上风电市场,是赐福也是诅咒。

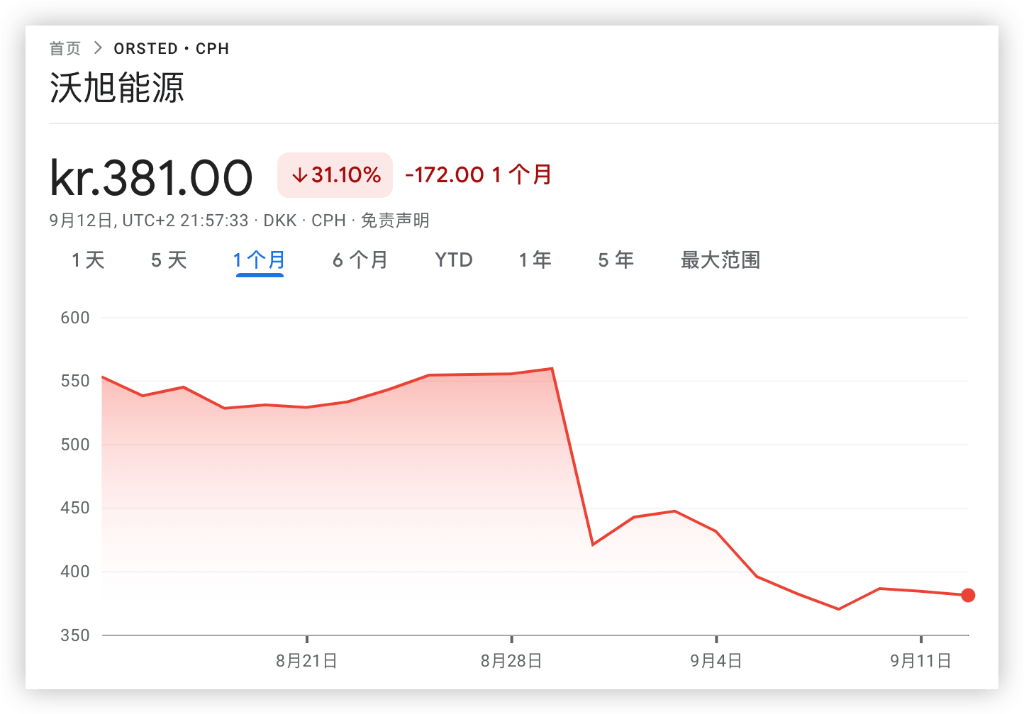

8月份,丹麦最大海上风电开发商沃旭(Ørsted)公告称,预计其美国资产价值减计160亿丹麦克朗(约23亿美元),减记规模相当于公司迄今在美国海上风电市场投资的一半。此后,沃旭股价一路暴跌,过去一个月累计跌超30%,市值抹去730亿丹麦克朗(约110亿美元)。

从新能源明星到抛售潮 沃旭经历了什么?

沃旭原先拿到的剧本并不是这样。

作为全球离岸风电产业领导企业,沃旭迄今已在欧洲、北美和亚洲建置超过1900座离岸风机,占全球25%,已建置的离岸风电容量超过8.9GW,预计2030年会达到28GW。

2015年,沃旭初次进入美国市场,随后业务规模不断扩大。2018年,沃旭收购一系列美国东北沿海的海上风电项目,一跃成为全球最大的海上风电开发商。

在大举扩张后,沃旭拥有美国仅有的两个正在运营的海上风电场之一,并正在美国东北部开发7个项目,沃旭预计这些项目将能够为大约200万户家庭供电。此外,沃旭还投资建造了能够为大约80万户美国家庭供电的陆上风电场。

然而,过去两年,由于供应链紧张、利率上升和成本上升等一系列原因,欧美海上风电行业的形势急转直下。

华尔街见闻此前提及,早在7月份,已有大约3.5GW的海上风电项目因成本问题被取消,占欧美海上发电总量的11%。同时,至少还有9.7GW的美国海上风力发电项目面临风险,因为开发商认为现在的价格太低,失去投资价值,希望重新谈判或退出合同。

沃旭首席执行官Mads Nipper也承认,涡轮机、电缆和其他设备的资本成本和价格“大幅上涨”。

在沃旭的减计的资产中,约50亿丹麦克朗的可能减值还源于用于将涡轮机固定在海底的地基采购延迟以及安装船只短缺。其余的60亿丹麦克朗减计,则是因为公司不确定能否获得拜登政府《通货膨胀削减法案》的税收抵免。该法案旨在帮助美国的可再生能源产业,对那些使用美国制造的产品,或为那些依赖石油、天然气和煤炭行业就业的地区提供就业机会的公司提供额外的税收抵免。

Premier Miton环球可再生信托的基金经理James Smith对媒体表示:

“沃旭的商业模式 (成为先行者) 有一定的风险。你必须建立供应链,你要与可能不熟悉这一行业的政界人士打交道,如果进展顺利,那就太好了,如果出了问题,你就会陷入困境。”

更大的问题是,沃旭的管理层一直在对实际问题到底有多严重遮遮掩掩。6月份,公司还表示有信心争取拜登政府的清洁能源补贴;此外,8月初,沃旭在上半年业绩中也仅仅提及在美业务成本上升,未揭露风险严重程度。

有市场分析指出,这些举动严重损害了管理层可信度,所以8月底沃旭自曝减计规模后,投资者争相踩踏式出逃,股价单日暴跌25%。随后,评级机构穆迪下调了对该公司的展望,沃旭跌幅不断加剧。

Bernstein分析师指出,沃旭的声明凸显其美国业务面临诸多风险,再度冲击投资人信心。

晨星高级股票分析师Tancrede Fulop认为,沃旭曾经是一家受欢迎的企业,但“(现在)存在一个信心问题”。

整个欧美风电行业都在面临危机 中国企业迎来新机遇

沃旭并非唯一正经历逆风的能源开发商,整个美国海上风电市场都处于多重困境之中。

由于成本上升,西班牙电气公司伊贝尔德罗拉和壳牌石油近期都选择退出新签订的风电场建设协议,希望能与美国公用事业公司签订新协议。为了争取新协议,这些公司需要付出常常高达数千万美元的违约金。

此外,价格更低的陆上风电,和拜登政府暧昧不明的税收抵免制度,以及各自为政的美国州政府,都为海上风电开发制造了难题。

但欧美同行的陨落,也意味着中国风机企业的机会。

欧美各国都为风电制定了雄心勃勃的计划和目标。美国总统拜登计划到2030年前,在美国安装30GW的海上风力发电场,而目前基本为零。

在欧洲,包括英国、德国和荷兰在内的国家今年早些时候承诺,到2030年,风力发电总量将达到120GW,是目前容量的四倍多。

就在海外风电企业囿于成本上升时,国内风电整机单机容量正在赶超欧洲,叶轮直径方面也将反超欧美,同时价格优势显著,平均投标价格明显走低。

平安证券此前发布研报指出,从发展趋势来看,海外风机巨头难以匹配国内风机大型化的节奏,国内风机企业将逐步抢占欧美风机巨头的市场份额。

海上风机方面,整体看,欧美单机容量14-15MW、叶轮直径236米左右的大兆瓦海上新品有望于2024-2025年开始批量交付。国内方面,参考近期海南正在进行风机招标的项目投标情况,风机企业投标机型的叶轮直径已经达到240米左右。可以预期,国内海上风机在单机容量和叶轮直径方面也将反超欧美。

不仅如此,国内与海外在风机销售价格方面的差距持续扩大,海外风机巨头的产品价格明显高于国内:

海上风机方面,2022年西门子歌美飒的海上风机新增订单约3.04GW,新增订单金额43.96亿欧元,对应的单价为1445欧元/kW(折合人民币约11.4元/W),近年西门子歌美飒的海上风机订单价格并未呈现下降趋势。反观国内,2022年国内海上风机价格较2020-2021年抢装期间大幅下降,含塔筒的均价在4000元/kW以内。

因此,平安证券认为,未来国内风机企业产品大型化速度还将继续领先欧美风机巨头,推动单机容量优势的扩大和成本差距的扩大。随着国内风机产品性价比优势的扩大,国内风机企业将逐步抢占欧美风机巨头的市场份额。