日本出口股的大牛市走势

2022年美联储持续鹰派加息造成美元走强,美国人民饱受通胀之苦的同时也带动了日元更大幅度的贬值。但这对日本企业来说却是几十年一遇的利好,日元大幅贬值导致日本出口的产品具有极大的价格优势,而回流到本国企业的销售额和营业利润也会因为汇差产生超额收益。

日本的出口企业盈利以及股价就是这样“牛”起来的。

例如,约70%成分股是出口企业的日经225指数目前已经升至近30年来的高位。

来源:Google财经

不过,笼统的将日本出口企业的盈利反转归咎于日元贬值单一因素,这就太冤枉其中本就业务优秀,经营有道的优质日企,且对日后判断能否持续走牛的个股标的也会有失偏颇,所以除了日元贬值这一固有优势外,对其中企业建立更深的了解也很重要。

本文分别选择了日本出口to B以及to C中的两个代表企业进行分析讨论。

一、小松模式

小松集团Komatsu(6301.JP)是日本出口to B企业中不错的个股。

根据《International Construction》数据显示,小松以年销售额246.48亿美元,占据全球市场10.7%的份额,在2022年成为仅次于CAT(卡特彼勒)的全球第二大工程机械制造商。

取得全球第二的成绩固然先是产品有其技术优势,以小松的液压挖掘机为例,早在1963 年,小松与液压鼻祖比塞洛斯合作力压CAT掌握了当时最先进的液压技术。

80 年代初期,小松对CAT发起挑战,向美国大量出口液压挖掘机,当时日元贬值让小松产品价格相比CAT具有不小优势,加上液压技术的领先,1986 年,CAT在美国的市场份额同比下滑7 pct,小松份额快速上升,占比超20%。即使后续CAT通过与三菱合作也掌握了先进技术,但液压挖掘机至今都是小松乃至日本工程机械行业的王牌。

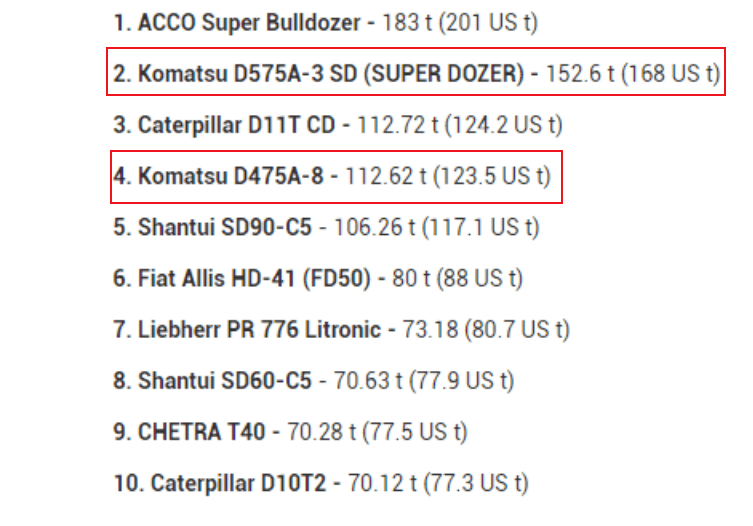

其次,小松在矿山开采必不可少的推土机械同样大有作为。

小松的D575A系列推土机是“世界上最大的生产推土机”,美国、澳大利亚和日本的露天矿山承包商是D575A的主要用户。尽管在推土机上,CAT依旧冠绝全球,但靠模仿起家的小松也拥有不逊色的产品性能,而且凭借比CAT平均售价低20%-30%的价格优势,小松在全球推土机械排名中依旧占据“两席之地”。

来源:Lectura Specs

当9月6日布伦特原油突破90美元关口时,小松产品的又一优势被放大——省油。

小松PC200-8混动液压挖掘机是世界上第一台混合动力施工设备。具体来说,PC200-8比同类非混合动力挖掘机消耗的燃料少25%,在执行特定功能时可减少高达40%的燃料。此外,在长达15000小时的时间里,PC 200-8几乎不需要任何维修。在原油价格持续暴涨的当下这类省油又耐用的工程机械是目前市场所急需的。

2001年,小松开发了康查士(Komtrax)系统,可实现小松、用户以及代理店对工程机械所在位置、工作时数、剩余燃料等信息的共享。截至2022年5月,配备康查士系统的设备数量高达68万台。

把康查士拆分出来其实就可以大致理解,“健康、普查、卫士”,健康是机械各项指标,普查是具体型号和地区的开工情况,卫士在用户层面是响应维修需求,在集团层面是做好生产或维修准备的信号。一套系统下来,市场、产品、顾客、生产都被小松拿捏住了。

在2017年,小松又和英伟达合作,将人工智能运用到建筑施工领域,致力于发展“AI工地”。

(小松利用英伟达Jetson AI计算平台)

此外,截止 2022 年,小松建立了一个拥有251 家经销商超大销售网络体系,其业务范围覆盖全球99%的国家和地区。与CAT采用资金实力雄厚的家族代理商不同,小松选择本地人担任代理工作,且对加盟资金没有要求,这能更迅速的在当地建立起销售网络。而强大的销售网络对于一个产品出口全球的企业至关重要,不仅是企业自身的护城河也是有效抵御同行的竞争壁垒。

在产品力、科技端、用户服务、销售网络小松都做到了行业数一数二,而如今又“借”到了全球经济循环对工程机械市场需求强劲的东风。

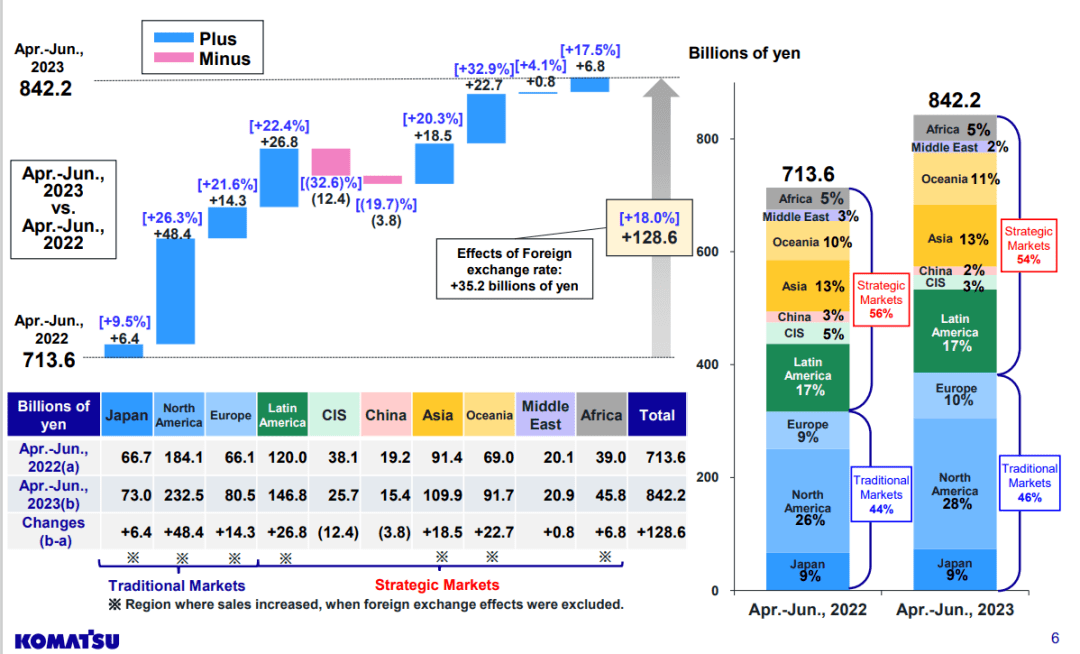

2008年金融危机后,无论是生产还是销售,中国都已经超越北美成为世界上最大的工程机械市场,但就在2022年,北美取代中国重回工程机械全球第一大市场。2022年,北美工程机械市场规模为3225.3亿元,同比增长31%,占全球销售额比重的37%,而中国的份额则下滑至20%。

作为典型的日本出口企业,截止最新数据小松集团在海外的销售比例高达91%,其中,北美是集团最大的海外市场,占比28%。随着制造业回流和基础设施法案的通过,北美的建筑、制造业设施等建设项目一直在大量进行中。截止2023Q1,小松来自北美的销售额为232.5十亿日元,同比增长48.4%。

但美国对工程机械的需求远不止这些。

2022年2月,拜登政府宣布加强稀土和其他关键矿物供应链的行动。其中,出自稀土的永磁是用于电动汽车、国防系统、电子产品和风力涡轮机必不可少的材料。目前,中国控制着全球永磁市场 87%的份额,稀土开采能力的55%,近乎垄断的地位引来美国的高度警觉。但事实上,美国是仅次于中国的第二大稀土开采国,这意味,为了不受他国限制,美国有动机且有足够的资源持续开采,而这也会进一步推升对工程机械的需求。

截止2023Q1,小松集团来自北美的采矿设备的需求已同比增长12%,集团预测2023财年需求将比2022财年增长10%。

除了北美销量增长最为显著外,集团来自拉美的销售额也同比增长26.8%,来自大洋洲的销售额同比增长22.7%。其中,大洋洲的澳大利亚是世界上最大的铁矿石出口国且近年来也在积极推进扩产计划。而小松的PC200系列挖机在澳大利亚这种注重碳排放的国家非常受欢迎,是其矿山开采的主要设备。

小松集团有一条 “原油价格与工程机械市场的联动关系”的经验法则。即当原油价格上涨时,表明世界经济正处于繁荣阶段,投入到资源开发的资金也会急剧增加,而小松的液压挖掘机和推土机是油田、矿山等资源开发广为使用的设备,这样对小松产品的需求也就会随之增加。

而与该法则遥相辉映的是沙特延迟减产的计划。

9月5日,沙特确定延续其100万桶/日减产措施3个月,俄罗斯也将自愿减产30万桶/日的决定延长至今年年底。消息发出5分钟内WTI原油上涨0.84美元/桶,现报87.01美元/桶,布伦特原油上涨0.78美元/桶,现报90.09美元/桶,自去年11月以来首次触及每桶90美元。

有分析师称,沙特王储的目标价是100美元/桶,在减产关键的三个月后,若真达到了沙特王储的目标价那么扩产计划就能如期进行,到时候对小松来说又将是一笔不小的订单收入。

前景需求如此旺盛,小松也借机开启了大胆的提价措施。

2021-2022年,CAT将产品价格上调了约10%,以应对主要市场的高通胀。有了市场大哥的“指示”,小松也提高了在北美的产品售价,不过幅度较为平缓,仅将产品价格提高了4%左右,对比CAT依旧具备价格优势。但对自己人小松就心狠手辣一点,集团在日本销售的所有建筑设备和叉车的标价平均上调了10%,并确定明年还会进一步涨价。

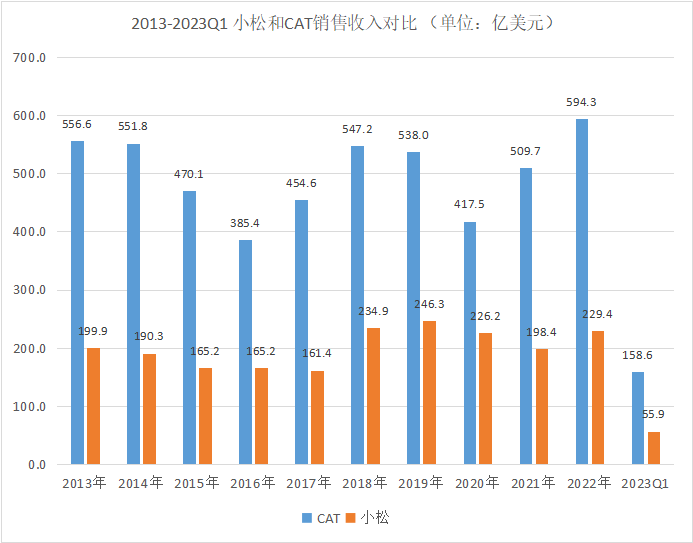

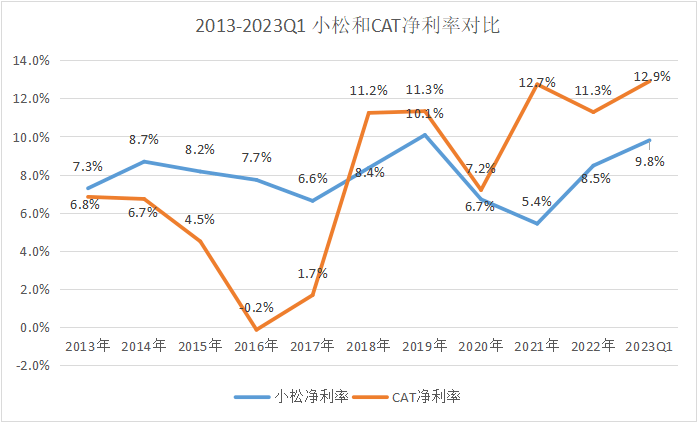

不过别看现在工程机械行业像打通了任督二脉一样,事事顺利,从历史数据来看,在销售收入层面小松和CAT 两家巨头其实都不可避免的受到了行业周期波动的能力,2013-2023期间有全球经济增速放缓、中国经济增速放缓、新冠爆发等影响整个经济的大事件,也给工程机械企业们不小的压力。

数据来源:财报

但细心观察就会发现,小松平滑周期波动的能力会略胜一筹。

2016年的低油价直接影响了CAT的油气业务、海洋业务的销售下降,对石油生产国的销售也一并减少,而且CAT在该年的建设成本还超支2-4万亿美元,尽管采取裁员等一系列措施控制费用,但也无法拯救当年的惨淡。更要命的自2014年开始,美元汇率便不断上涨且一直徘徊在高位,CAT也因为过于集中在北美市场(近50%占比)让其蒙受了不小的盈利压力,2016年净利率直接变为-0.2%。

再看同期的小松,尽管北美也占了集团最大的营收比例(35%),但日本(19%)、亚洲及大洋洲(20%)、欧洲和CIS(13%)等地区的销售布局让小松遭受的风险分散开来,而美元走强致使的日元贬值又进一步缓冲了行业周期对小松盈利的影响,表现出来的净利率曲线波动也就相对更平稳。

如今小松又掌握了涨价的精髓,以北美为中心扩大销量,同时实施涨价,提价的措施也立竿见影的体现在财报上。2023Q1,小松的销售额增加了1315亿日元,达到8996亿日元,而分部利润较去年同期增加551亿日元,这其中仅因提价增加的利润就达到367亿日元,分部利润率更是较去年同期上升4.7个百分点,达到16.3%。

但不容乐观的是,在业绩预测方面,“需求下降”成了小松集团的重点。

虽然小松第一季度营收以及盈利分别同比增长18%以及31%,不过由于今年第一季度全球需求较去年同期下降9%,其中中国市场同比下滑了4%,所以集团预计整个2023年销售收入将下降4.6%至33820亿日元,利润同比下降8.4%至2990亿日元。

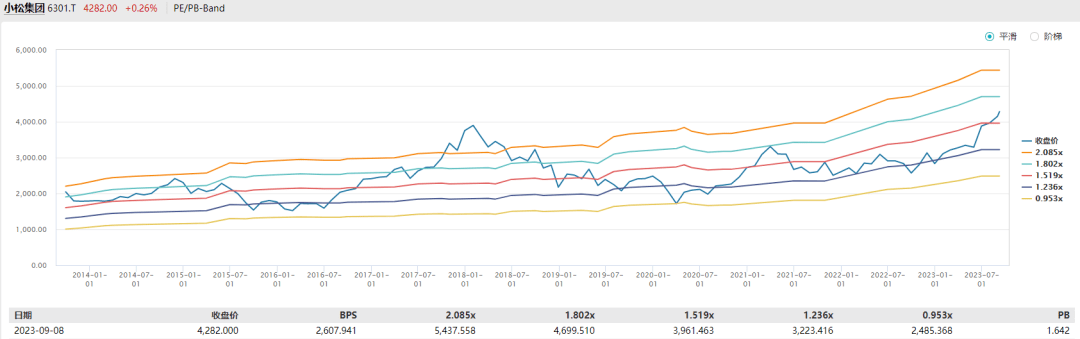

我们简单的来做个数学题,根据集团给出的业绩预测换算一下就能得出2023年PE为13.6,而截止9月8日小松PE(TTM)为11.25,因为小松第一季业绩增长出色,所以有不少概率未来公司可能调高2023年盈利预测。因此,如果是跟国际龙头CAT的15倍市盈率比较,小松的估值并不算特别高。

来源:wind

接下来是勇于提价to C的日本出口企业索尼(6758.JP)。

二、索尼不止游戏

索尼宣布从9月6日起,Play Station Plus 12个月订阅价格在美国上涨33%,在欧洲上涨20%,在英国上涨19%。

除了订阅价格上涨索尼还在去年8月上调了部分市场PS5主机的价格,但即使是涨价也丝毫没有抵消游戏迷的热情。

据GfK数据显示,2023年7月PS5的销量同比增长68%,自2020年11月推出以来,PS5已在全球出货4000万台。此外,截止今年7月PS4的销量也大幅增长了331%。在PS系列的支持下,TechInsights预测,索尼将在 2023 年实现超过 2400 万台的销量,并以 53% 的市场份额力压任天堂占领全球游戏机市场第一的位置。

在6 月 9 日举行的 2023 年夏日游戏节上,索尼SIE宣布《蜘蛛侠2》将于 10 月 20 日在 PS5 平台发售。此前,PS官方账号在油管发布的游戏预告就有超1369万次的观看,是市场千呼万唤的佳作,而《蜘蛛侠2》又是PS5的独占游戏,自然也就支撑起了硬件的销量。

来源:YouTube

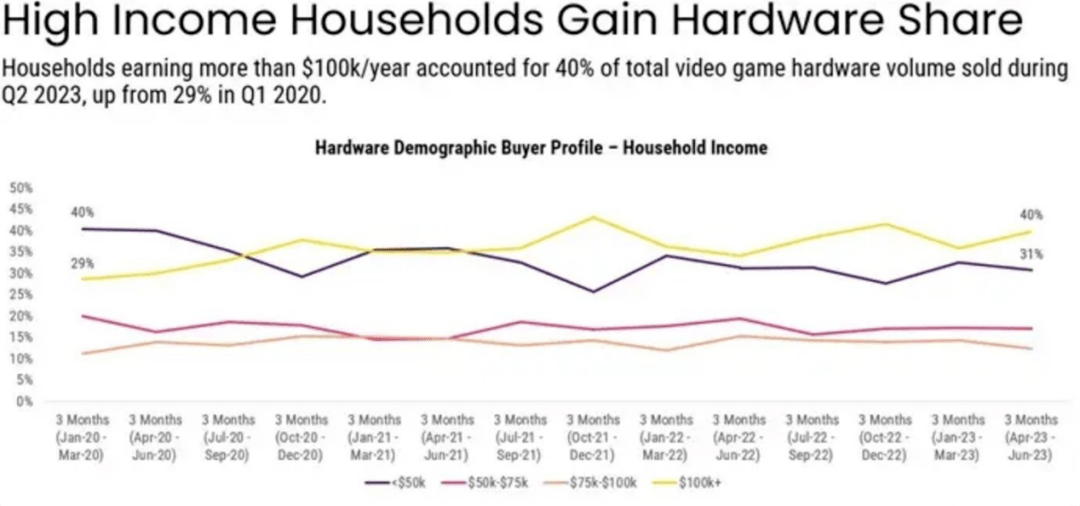

此外,PS5等高性能主机在美国也取得强劲表现。

从Circana发布的行业调研报告显示,2023年美国主机游戏市场总收入将达到583亿美元,增长幅度为3%。表现强劲与主机游戏用户群体的变化密不可分。今年第二季度,美国年收入超过10万美元的家庭对主机游戏硬件销售贡献占比高达40%。这部分人群的财务状况较少的受到美国因加息造成经济衰退的影响,成为PS5等高性能主机的忠实客户。

来源:gamesindustry

不过分析有规模的日本企业总会遇到一个问题,就是它们大部份都不只一项业务,好像索尼,除了游戏,还有全球第一的音乐出版业务,在全画幅可换镜头相机市占率第一,在IP领域有007有蜘蛛侠;在消费电子领域,索尼和苹果一样也有属于自己的“全家桶”系列,从投影到液晶,从音响到蓝牙。此外,以2022财年收入计,索尼传感器又占了全球市场份额的51%,传言“遥遥领先”的华为mate60pro用的就是索尼的IMX9。

来源:微博

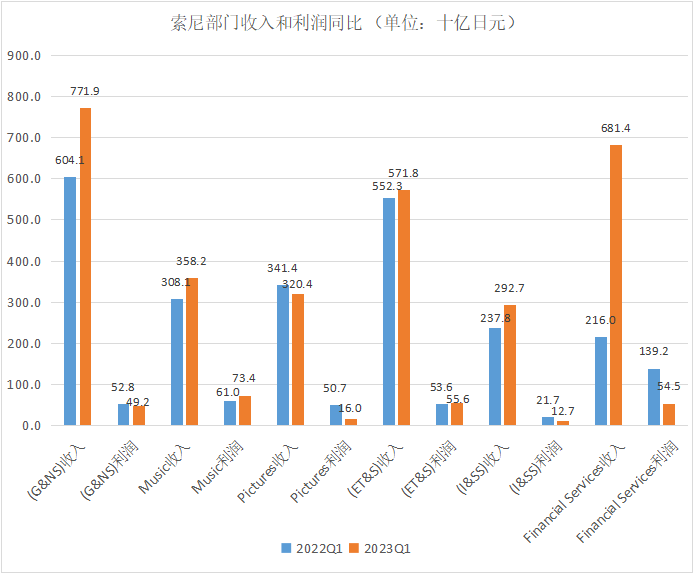

因此,虽然前文提到PS5出货量强劲,但是如果是看整体业绩, 2023年第一季度(3-6月)中,索尼的财报数据并不亮丽。

尽管销售额同比增长33%,但营业收入和调整后的EBITDA却分别下降31%和18%。细分来看,游戏和网络业务(G&NS)同比收入大幅增加,但在利润方面并不乐观;影视业务(Pictures)收入和利润更是双双减少;而最为抢眼的金融服务(Financial Services)收入同比暴涨215.5%的同时却又因利率调整、退保收益等各种复杂因素直接导致负盈利。

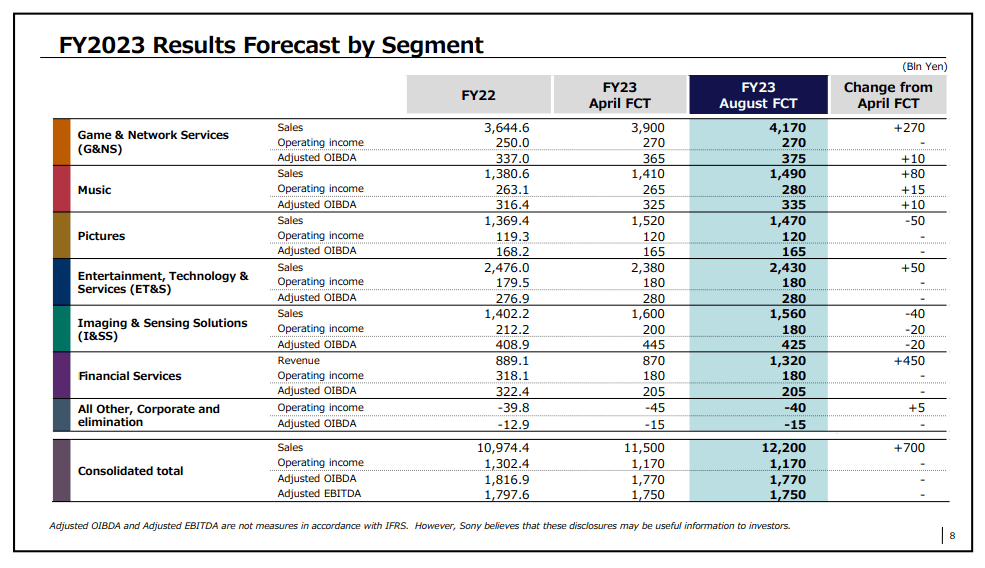

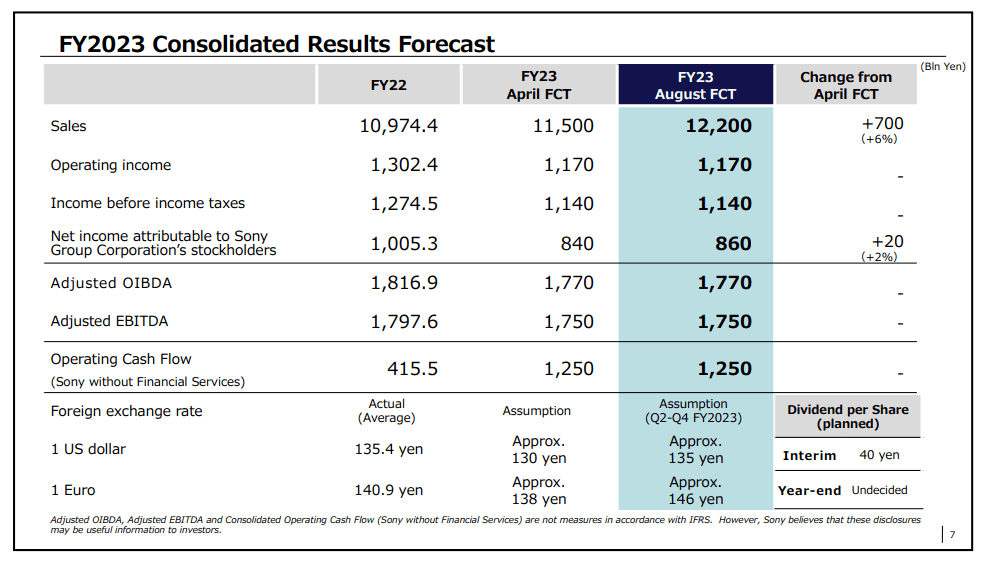

不过和小松不同,索尼对于2023财年的业绩预测依旧乐观,甚至调高了部分业务的预期,当然这和上述强劲的PS系列销售不无关系。例如,G&NS的销售收入就比4月的预期+2700亿日元至41700亿日元。金融业务则比4月预期+4500亿日元至13200亿日元,但盈利保持不变,对于这部分波动大且目前只存在日本的业务,索尼自己都不敢过于激进抬高盈利预期。

所以,即使集团提高整个2023财年的收入和归属集团的利润预测(营收同比增长11.2%,达到122000亿日元,归属于集团公司股东的净收入较4月预期上调2%至8600亿日元)但同比2022年的净收入依旧下降14.5%。

我们再做一次简单的数学换算,以集团给出的预测盈利得出2023财年PE为17.8,截止9月8日的收盘数据当前索尼的PE(TTM)为17.5。因为索尼业务繁多,所以究竟估值多少是合理也是见仁见智,如果是以综合企业的估值来推算,目前的估值并没有太大吸引。

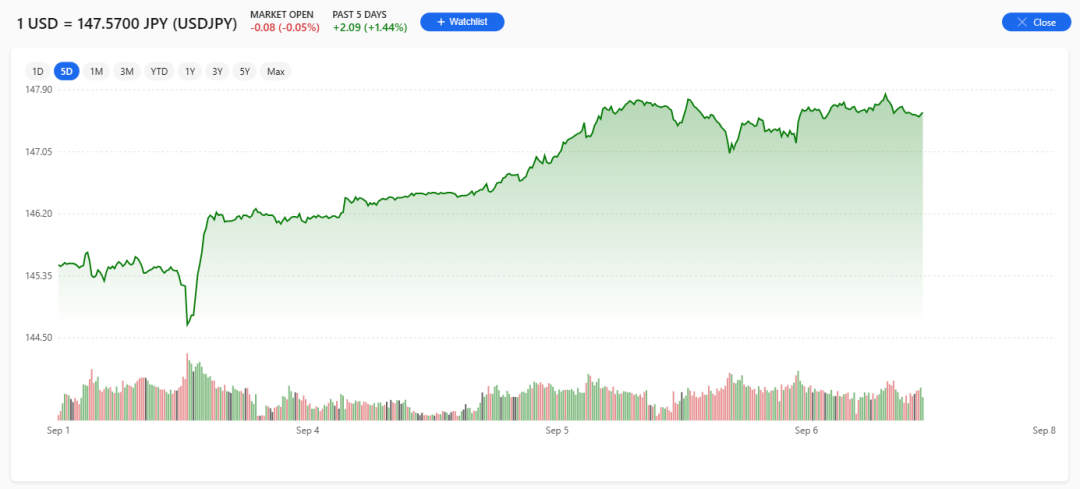

三、再度加强的日元贬值

9月5日,受美债抛盘导致的美元走强影响,日元兑美元汇率暴跌至147.8,创去年11月以来新低。

来源:MSN

加强的日元贬值让小松2021年销售额来自汇率差的收益为1380亿日元,2022年扩大至4210亿日元,2023Q1为350亿日元。仅今年一季度,索尼销售额来自外汇汇差的收益就有1135亿日元,占总销售额的3.8%。

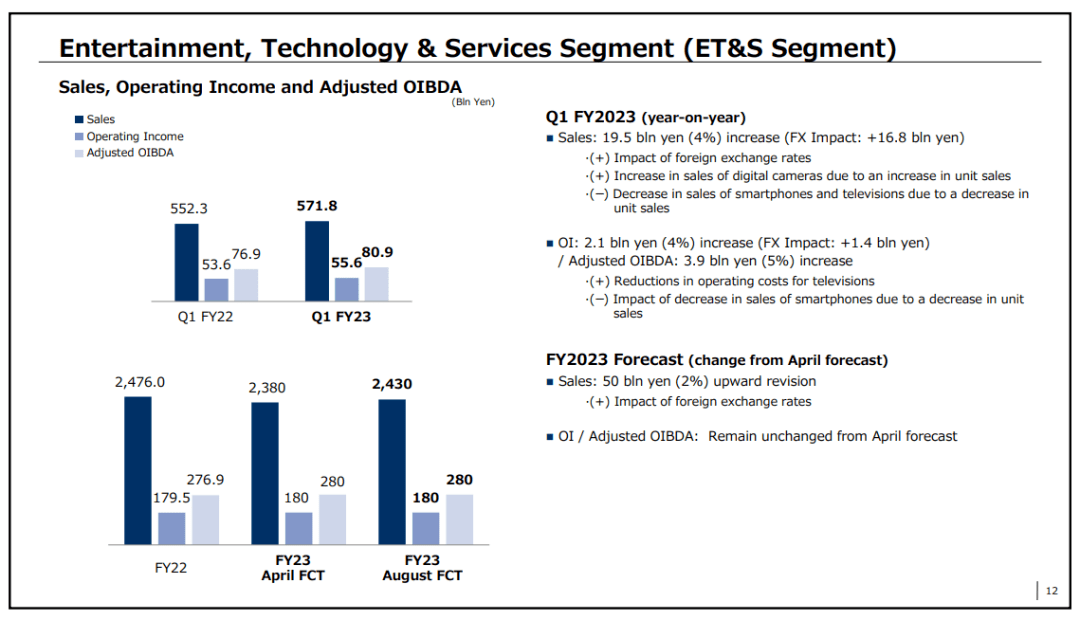

据欧睿国际的数据显示,索尼2022年的相机销量在全世界达到约211万部,其中超过90%面向海外。而也正因为大部分销往国外,2023Q1,ET&S销售额增加195亿日元,其中外汇汇差+ 168亿日元,营业收入增加21亿日元,其中外汇汇差+ 14亿日元

来源:Sony

日本央行在今年7月已经灵活调整了收益率曲线控制(YCC),但力度远远不够,日本国内又不是因员工工资带动的实质性通货膨胀,还不足以让日本央行“鹰派”加息,外加如今原油价格的攀升和美元的持续走强,日元贬值似乎还持续很长一段时间。

四、结语

日元的持续贬值让不少投资者都将目光聚焦在了日本出口企业,开始不断搜寻其中有价值的个股。

不过其实除了日元贬值外,日本股市的大牛还离不开地缘政治下的红利,西方资金主导的高端产业都推行China plus one的政策,分散中国供应链过于集中的风险,而作为亚洲第二有实力,而又跟西方亲密的日本,就成功把地缘政治红利转化成经济红利。

股神巴菲特说投资就是“赌国运”,那大家明白为什么他也开始买日本股了吧。