来德爱,美国第三大连锁药店的轰然倒塌:阿片类药物泛滥,成为压垮巨人的最后一根稻草

由于来德爱股东的清偿顺序排在第9,按公司目前情况,逐级清偿债务后,股东们大概率拿不到一分钱。

作者 | 布尔乔亚的丧钟

编辑 | 小白

室内的暖气汗湿了他上衣,但他只感到脊背的寒意。过期的空气清新剂遮盖不住房间的异味。

电视低声播放着阿片类药物依赖的新闻,但他充耳不闻,死盯着肮脏桌面上被他压得粉碎的药片。放在一旁的药瓶,标签上写着“Rite Aid”。

脑海中闪现一幕幕令他心碎的画面:母亲失望的眼神、解雇他的老板、离他而去的前妻。痛苦的情绪剥夺了他直面的勇气,戒断反应让他无力抵抗。

他额头爬满汗珠,想细嗅那片药,抓住那短暂的宁静,仿佛隐形的臂膀紧紧将他拥抱。

哪怕他深知,这双臂并不能拯救他,只是将他进一步拉向深渊。

依靠收购而支撑的增长,经营效率低下

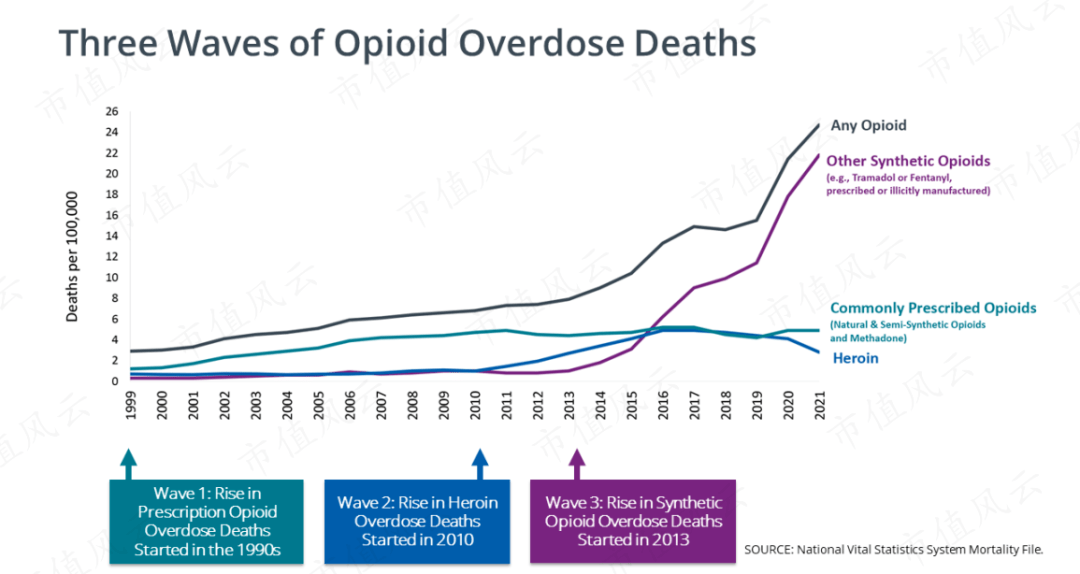

据统计,美国至少有200万人出现阿片类药物依赖。

例如,一种阿片类缓释止痛药,奥施康定(OxyContin),原设计为吞服后12小时持续缓释。但有人发现了“捷径”:把药片碾压成粉末直接吸入,可在几分钟内迅速被人体吸收,获得全身放松的极度舒适感。

小小一片阿片类缓释止痛药,被这样简单地“加工”,变成了毒品。它带来的舒适感如此强烈,以至于有时身体会忘记呼吸,导致吸食者窒息。

全国泛滥的阿片类药物从何而来?很难想象,答案是:直接从正规药店买。

比如这篇文章的主角,来德爱(英文Rite Aid,RAD.N)。

其实,美国各大连锁药店都或多或少卷入了阿片类药物滥发的风波,所以来德爱如今的马失前蹄不能完全归咎于这一因素。

来德爱没落的核心问题依然是自身的经营不善,让司法诉讼成为压倒它的最后一根稻草。

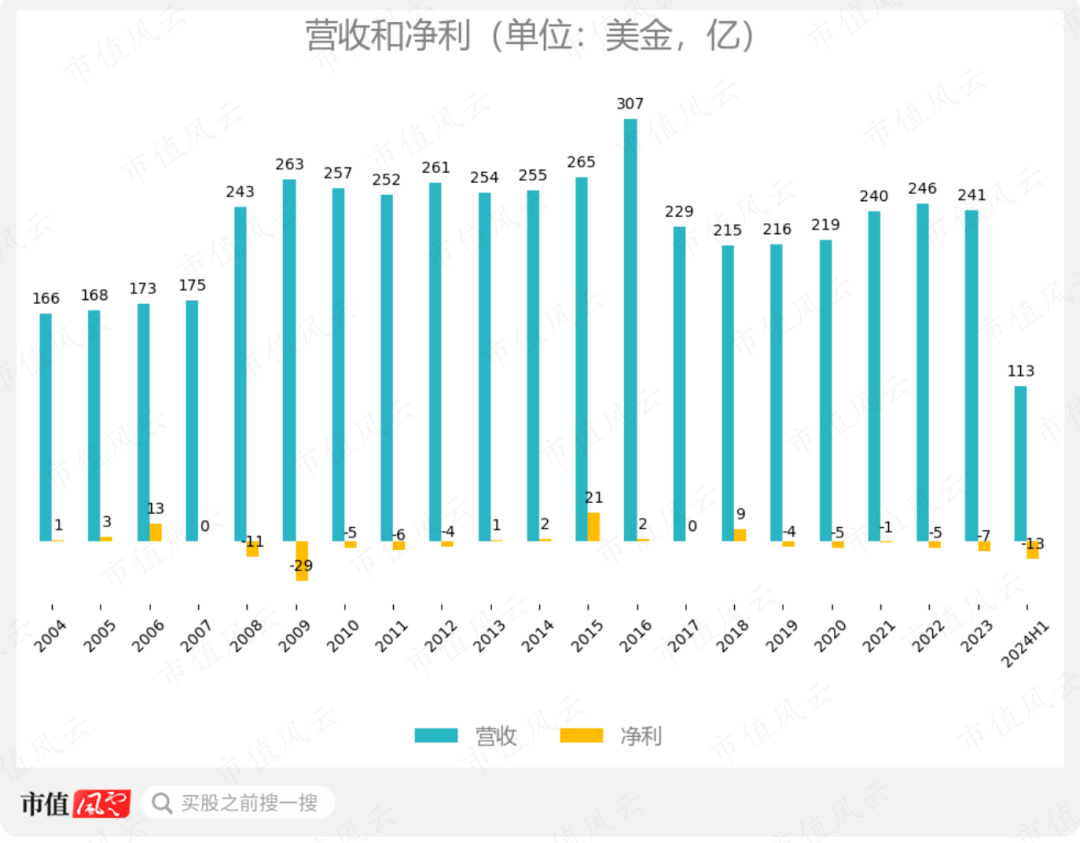

总体而言,过去8年里,来德爱的营收增长疲软,净利游走在盈亏平衡线附近。

(注:公司财年截至每年二月最后一个星期六或三月第一个星期六。本文为与公司统计口径统一,将2022年2月26日至2023年3月4日称为2023年(等同财年),其他财年依此类推。本文除额外说明,金额单位默认美元)

2023年,公司营收240.92亿(同比-1.94%),毛利率19.94%,净亏损7.5亿(去年同期净亏损5.38亿)。

2024年H1,营收112.99亿(同比-5.17%),毛利率20.13%,净亏损13.27亿(去年同期净亏损4.41亿)。

(来源:市值风云App)

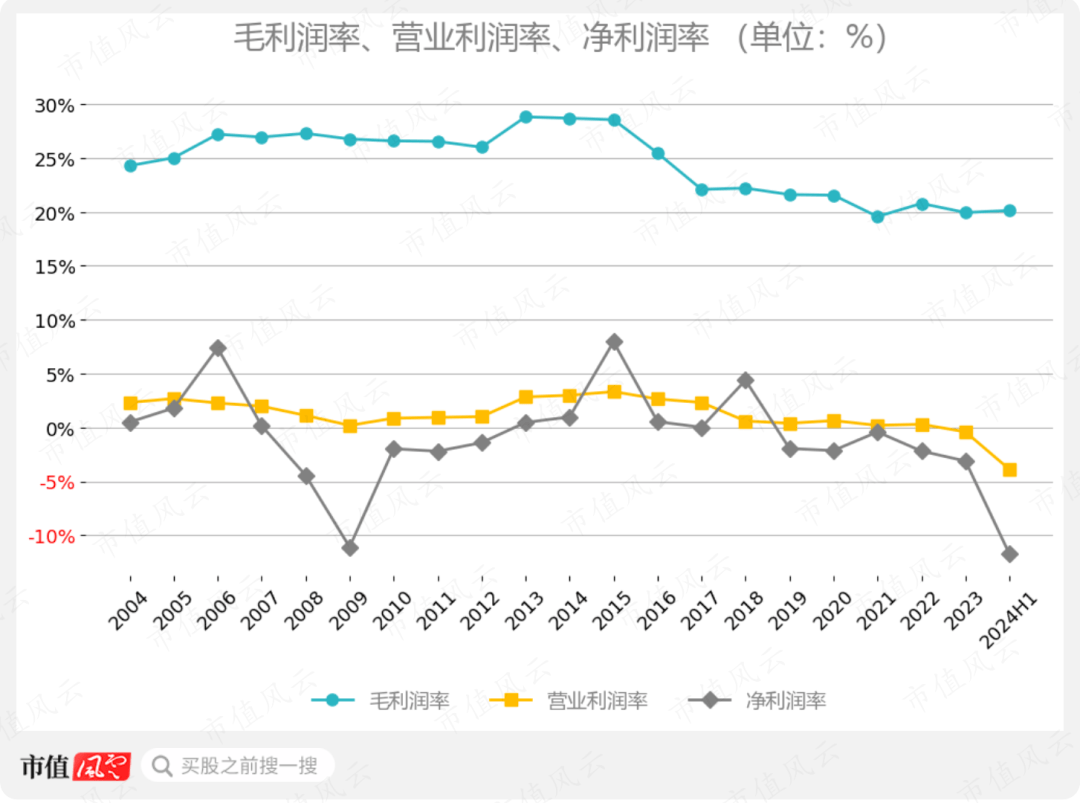

在盈亏平衡线上挣扎的核心因素是公司盈利能力欠佳。过去20年,公司盈利能力呈现下滑趋势。截至2024H1,公司毛利润率20.13%,营业亏损率3.89%,净亏损率11.74%。

(来源:市值风云App)

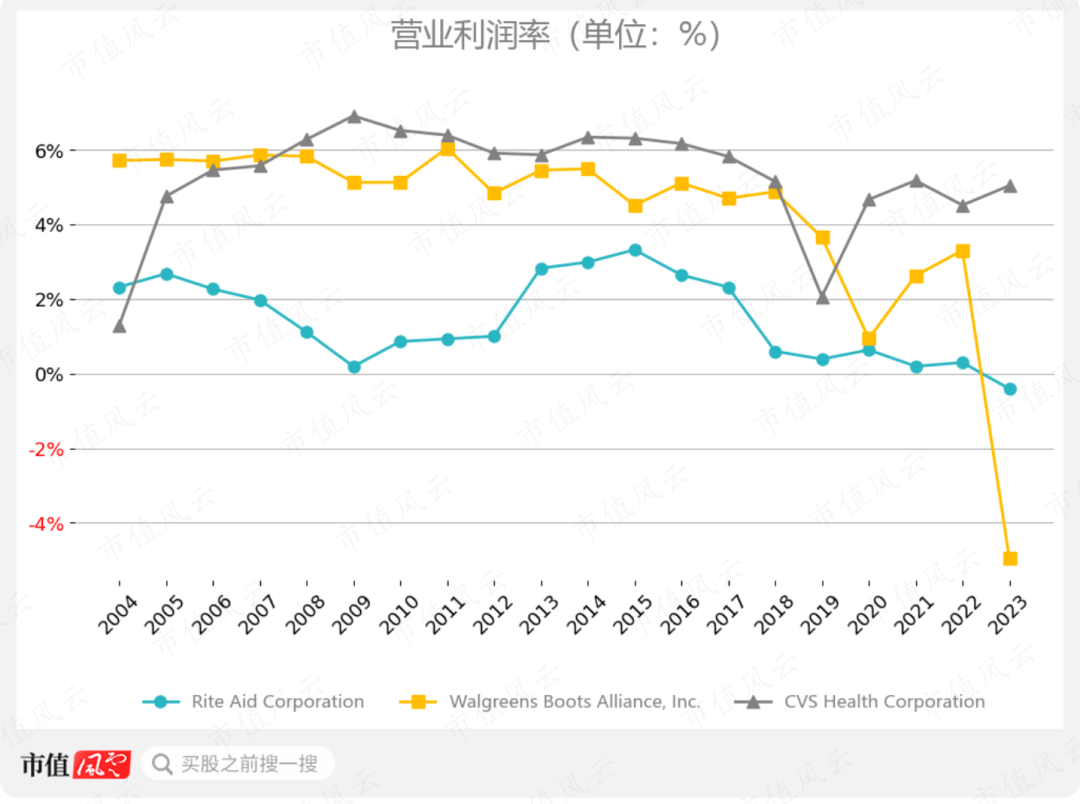

过去20年,在连锁药店三巨头中(另外两家是沃尔格林-联合博姿(WBA.O)和西维斯健康(CVS.N)),来德爱的营业利润率几乎都是垫底。

直至最近一个财年,沃尔格林-联合博姿因阿片类药物相关索赔和诉讼产生68亿支出才短暂地垫底,营业亏损率4.95%,超过了来德爱0.41%的营业亏损率。

(注:因三家公司财年周期起止日各有不同,图表为近20个财年的横向对比。)

(来源:市值风云App)

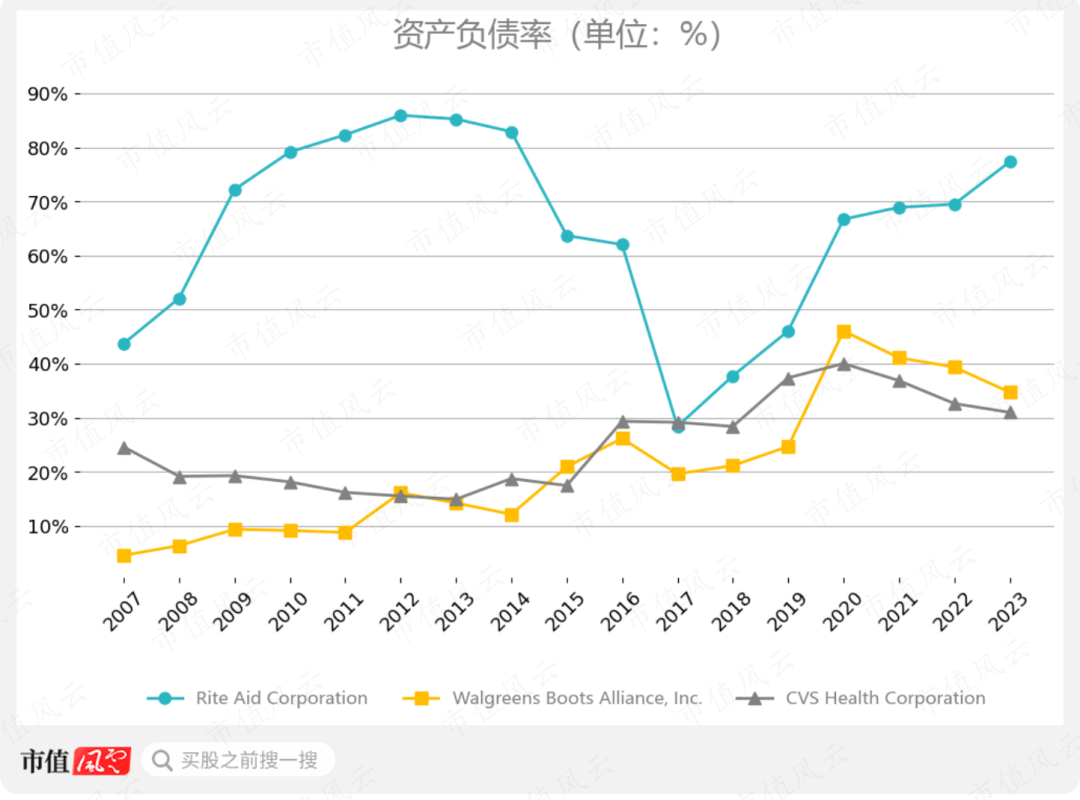

历史以来,来德爱的成长并不在于有机增长,而是不断地收购。由于缺乏自生造血能力,也为后来的盈利问题埋下伏笔。

另一个造血能力欠佳的体现:公司深陷债务泥潭。截至2023年,公司资产负债率为77.31%,2024H1更是达到92.36%,在行业中明显偏高。

(制图:市值风云App)

来德爱由亚历克斯·格拉斯于1962年在宾夕法尼亚州的斯克兰顿成立。公司最初名为Thrift D Discount Center,主要销售保健和美容产品。仅过了6年,公司就完成了IPO,募集资金875万,共计发行35万股,更名为来德爱。

截至1981年,来德爱已成为全美第三大连锁药店之一。

1987年收购的Gray Drug,使来德爱一度成为全美第一大连锁药店,共计门店数超过2,000。后续收购的Read's Drug Store、Lane Drug等更是将门店数量激增至1996年的4,000多家。

来德爱的门店数量在2008年收购Brooks Eckerd后达到顶峰,共计超过4,600家。然而,伴随规模迅速膨胀,公司也陷入经营效率低下、营收增长疲软、门店管理不善、顾客持续流失等问题。

自此,为优化经营效率,公司开始瘦身。例如2018年,来德爱曾以43.8亿的对价,将1,932家门店卖给沃尔格林-联合博姿。交易完成后,来德爱的门店数量骤降了42%。

实际上,2015年,要不是考虑到联邦贸易委员会(FTC)可能出于潜在的垄断问题而制止,沃尔格林-联合博姿甚至计划完全收购来德爱。

瘦身还在继续:2023年,公司关闭了145家门店,而且由于疫情缓解,原本能给公司带来一定营收的防疫和检测相关产品也开始销量减缓。

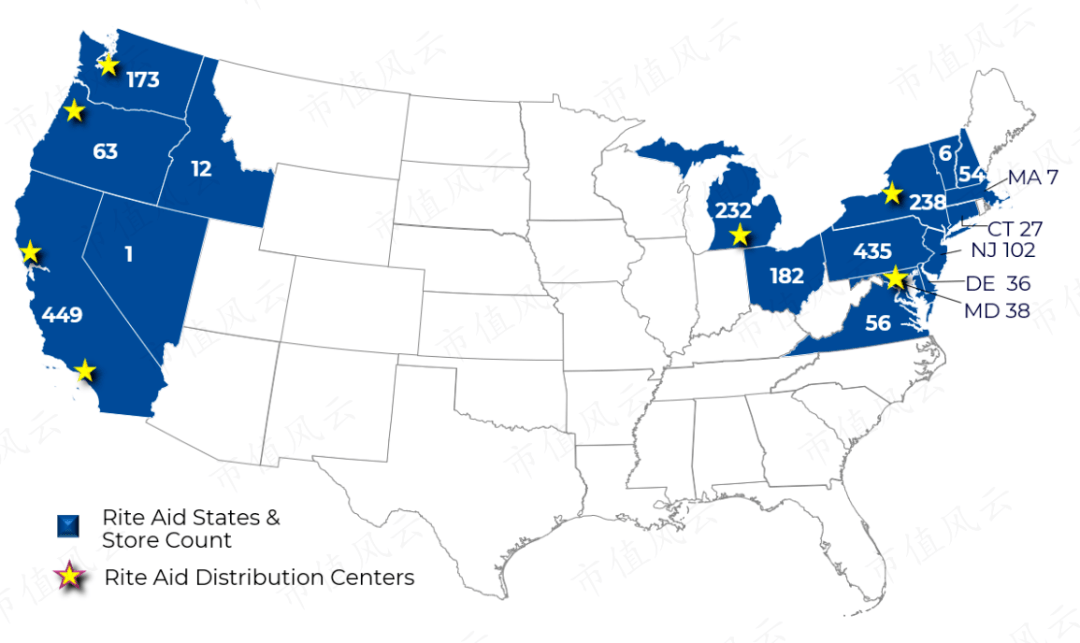

截至2023年10月,来德爱门店数萎缩至2,100多家,分散在全国17个州。

(来源:第20 号备审案件)

诉讼拖垮了公司,即使有“万灵药”也不够

严格来说,美国各大连锁药店都或多或少存在阿片类药物滥发问题,只是来德爱像一个亚健康的人,一直忙于激进扩张而忽视经营效率,在危机来临时弱不禁风,摇摇欲坠。

来德爱曾于2019年10月被3名前员工举报,称该连锁药店在配药时,会明知故犯地配合着顾客,提供过量的阿片类止痛药。

而且,有证据表明公司在内部审查时对潜在问题视而不见,例如明显超标的配药量,大量患者并不在本地,内部沟通信息使用统一暗号(例如“cash only pill mill???”),公司记录有被篡改痕迹等。

哪怕,来德爱知晓这些处方缺乏合理医疗目的,有些“患者“甚至并不需止痛药。

当然,对此举报,来德爱拒不承认。不过,封口费却没少花:仅2022年,公司在阿片类药物相关诉讼的庭外和解就支出将近3,000万。

阿片类药物丑闻愈演愈烈,2023年3月13日,美国政府依《虚假申报法(FCA)》和《受管制物质法案(CSA)》起诉来德爱,因公司在知情后非法提供受管制药物。

据调查,公司在2014年5月至2019年6月,非法为至少数十万份受管制药物(包括芬太尼等阿片类药物)处方配药。

2023年10月15日,来德爱终于不堪重负,在新泽西州地区破产法院,申请第11章破产保护。

(来源:New York Times)

来德爱申请破产保护的消息让全国哗然。

破产申请相关文件披露,公司除了每况愈下的经营业绩,还卷入了来自州政府、地方政府、医院和个人等共计1,600起未决诉讼。

这件事也标志着来德爱,作为美国曾经的连锁药店三巨头之一,正式没落。

其实,在此之前,面对近年低迷的盈利能力,来德爱也做了一些破局的尝试。

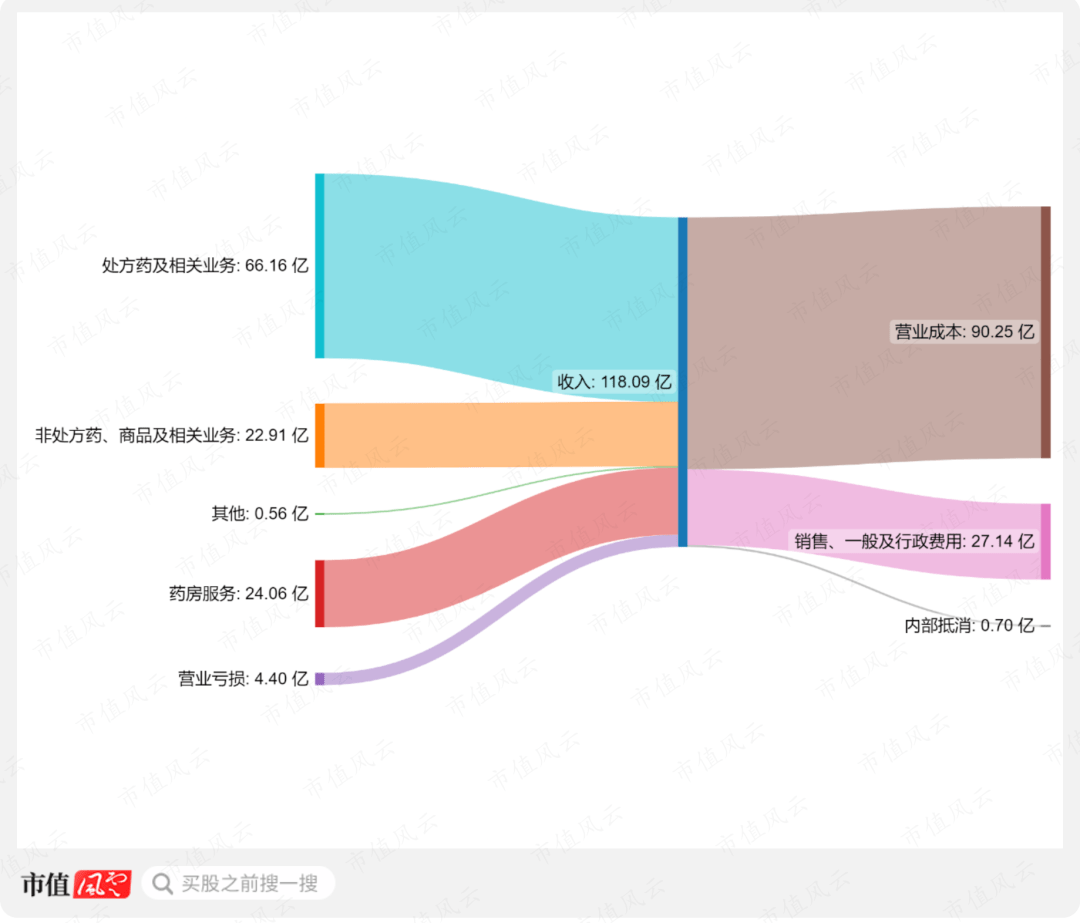

公司除了医药零售,还有其他多元服务。截至2024H1,虽然处方药及相关业务依然是最大收入来源,为66.16亿(收入贡献58.19%),但是公司也提供社区诊所、体检、照相、杂货零售等服务。

(来源:市值风云App)

除实体门店外,来德爱也有线上业务riteaid.com,方便美国人足不出户使用来德爱的服务。

(来源:公司线上网页)

不过,这些副业,作为同行的沃尔格林-联合博姿和西维斯健康也在做,规模更小的来德爱并没有优势。

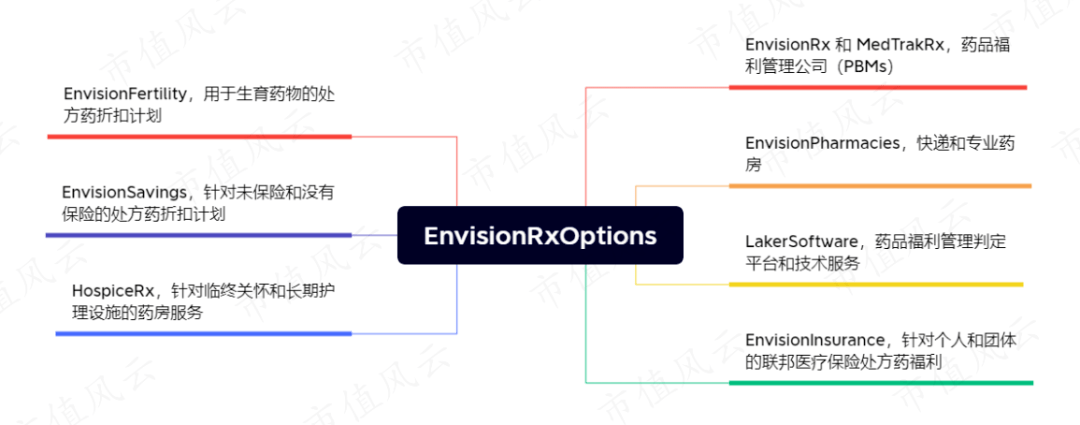

为寻找更有利润的盈利点,来德爱在2015年以20亿对价收购EnvisionRxOptions的100%股权,一家医疗保健和药品福利管理(PBM)服务公司,并于2020年改名Elixir,意为“万灵药”。

EnvisionRxOptions其实包含了一系列业务,但是来德爱最看重的是其PBM业务:EnvisionRx和MedTrakRx。

(来源:elixirsolutions.com)

PBM是一门游走在法律和道德模糊地带的生意,这个盈利颇丰且增速可观的业务让来德爱垂涎不已。2022年,该行业共计产生了4,950亿美元的营收,并且预计在2029年达到7,400亿美元。

当下,西维斯健康的CVS Caremark、信诺(CI.N)的Express s和联合健康(UNH.N)的Optus RX作为美国三大PBM业务,占据近80%的市场份额。

由于透明度不足、利益冲突,对市场价格影响力过大等问题,让人不得不怀疑PBM是否真的在为消费者服务,该行业的审查和官司从未间断。

关于美国的PBM,风云君在过去有所介绍,感兴趣的读者可以一读。

(百科全书般的市值风云App)

可惜,来德爱的尝试有着唐吉可德式的无奈。PBM行业几乎已被现有巨头们瓜分殆尽,分一杯羹并不容易,所以并没有给公司带来足够的盈利增长。

Elixir剩余的业务就更是拉胯。

比如,Elixir保险业务,提供联邦医疗保险D部分(Medicare Part D)服务,就在拖后腿(关于美国的联邦医疗保险,感兴趣的老铁如果有兴趣,风云君过去也做过解读)。

(集大成者的市值风云App)

Elixir保险不仅平均月费在行业内偏高(50美金/月),而且客户满意度低迷,投诉率偏高,导致客户在不断流失。Elixir保险不尽如人意的业绩,让来德爱计划于2024年1月终止D部分的个人业务。

2024年Q1,来德爱对Elixir保险相关的商誉计提1.52亿的减值,称医疗成本比率超出原有预期。

注:医疗成本比率(MLR),即医疗保健支出除以保费收入。一个粗糙的例子:假设你支付了1美元的保险费,而保险公司将这1美元中的80美分用于支付你的医疗索赔,该公司的医疗损失率为80%。

Elixir的PBM业务并没有带来想象的盈利,加上其他业务的拉胯,让来德爱在上一财年,对整个Elixir相关的商誉计提2.52亿的减值。

2022年9月29日的电话会,CFO马特·施罗德解释道,该减值系“基于近期销售数据,对2023年的生命周期(通常指保险用户和服务用户的数量)进行了新估算”。

申请破产保护只是缓兵之计,重大经营问题还需挨个解决

申请第11章破产保护只是缓兵之计,推动公司申请破产保护的背后因素(经营效率低下,债台高筑,阿片类药物诉讼等),并不因破产保护而自动消除,仍需在未来陆续解决。

对此,来德爱的破产重组计划包括:

1. 节约开支并优化运营效率:来德爱计划在2024年关闭164家门店,并预计在未来关停更多门店;

2. 获得资金以降低债务压力:来德爱计划出售Elixir。目前MedImpact Healthcare给出的收购报价最高,为5.75亿;

3. 逐步解决未决诉讼:虽然当下舆论风向对公司并不利,作为过去的连锁药店三巨头之一,来德爱被美国人指责是全国阿片类药物泛滥的推手之一。

阿片类药物成瘾如今已是美国重大公共卫生问题。美国是阿片类止痛药的最大消费国:全国人口仅占世界总人口的4.4%,却消费了全世界80%以上的阿片类药物。

平均而言,阿片类药物成瘾的员工请假天数要多出近50%,离职率高出44%,且更有可能遭受工伤。据统计,1999-2021年,近64.5万美国人死于过量使用阿片类药物。

(来源:美国疾病控制与预防中心)

关于美国的物质滥用,风云君曾有涉及。

(信息全面的市值风云App)

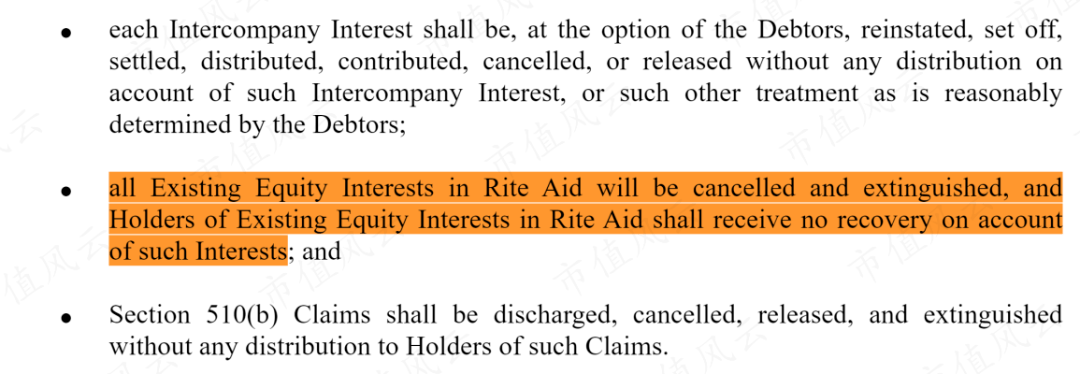

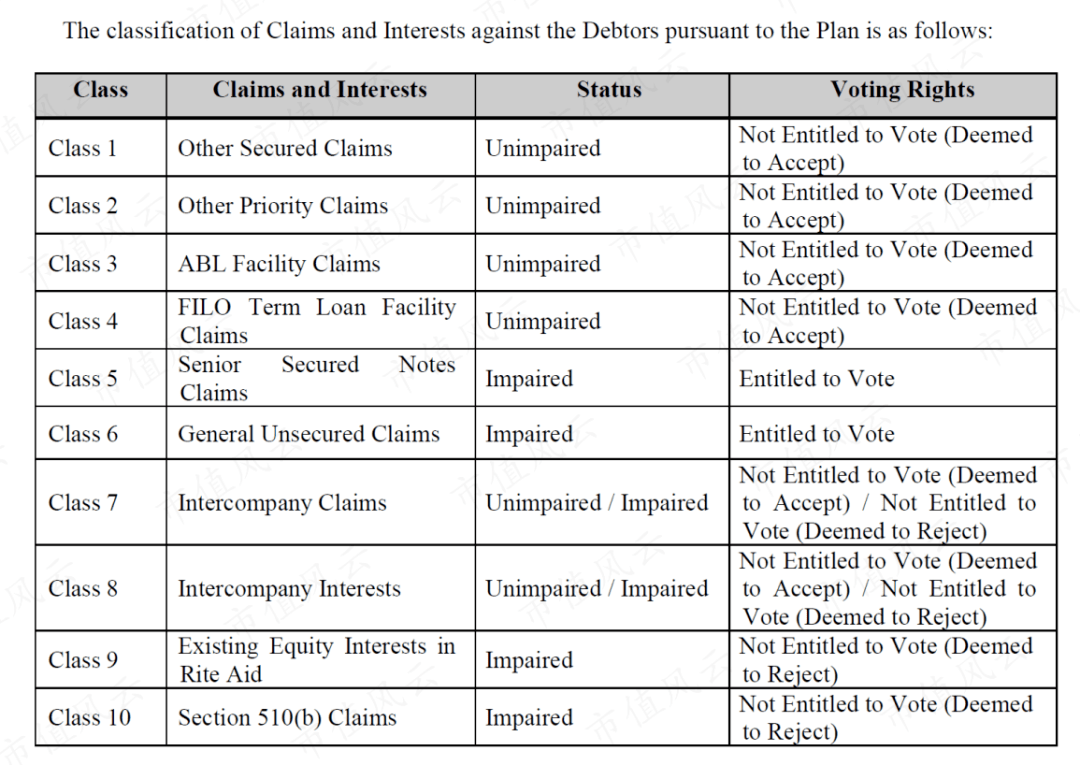

此次破产保护,让股东很受伤,因为按计划,股份将悉数注销。

(来源:8-K)

而且,由于来德爱股东的清偿顺序排在第9。按公司目前情况,逐级清偿债务后,股东们很大概率拿不到一分钱。

(来源:第20号备审案件)

公司的优先高级担保票据持有人(清偿顺序排在第5)将成为公司的新股东。

当下,公司已从现有债权人获得34.5亿的额外临时贷款,用于缓解公司在重组期间的资金压力。

重组之路依然磕磕碰碰。除了前面提到的阿片类药物未决诉讼,2022年,公司还遭到集体诉讼,称公司在当年就Elixir的状况向投资者做出了“虚假和误导性陈述”。

来德爱的主要供应商之一,麦克森(MCK.N),在来德爱申请破产保护后,随即计划单方面终止供应,称其供应协议在来德爱申请破产保护时就会自动失效。

该事件一度让来德爱慌了神。麦克森是公司当下98%的处方药的供应来源,若缺乏来自麦克森的供货,将明显影响公司运营。

好在10月17日,来德爱和麦克森达成新协议,为保证麦克森的供货,来德爱承诺将优先确保货款的支付。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究