【赋能可持续 报告向未来】ISSB准则专题研究系列(一)概览

前言

2023年6月26日,国际可持续准则理事会(ISSB)正式发布了首批全球可持续披露准则,《国际财务报告可持续披露准则第1号(IFRS S1)——可持续相关财务信息披露一般要求》及《国际财务报告可持续披露准则第2号(IFRS S2)——气候相关披露》。两项准则将于2024年1月1日后生效。准则旨在建立一套适用于全球资本市场的可持续相关信息披露的基准。准则涉及企业的治理、战略、风险管理以及可持续相关指标和目标的披露。

为了协助企业尽快适应新变化,毕马威推出ISSB准则专题研究系列,重点讨论ISSB的首批两项准则,包括可持续相关财务信息披露一般要求和气候相关披露要求。本系列文章通过丰富的示例和深刻见解,探讨准则的某些主要影响以及企业如何应用新准则。

本文是ISSB准则专题研究系列的第一篇,主要介绍ISSB准则的理念、与其他准则的关系、企业将采取的行动。

1. 新理念

对有些企业来说,“可持续报告”是一个全新理念;而在另一些企业看来,IFRS可持续披露准则是在现行实务基础上引入的变化。下方示意图和解释是对准则作出的简化表述,目的是使用常见的概念背景让企业对新准则下的报告有大致的了解。

报告主体根据报告期内对其产生影响的事项和交易编制财务报表。

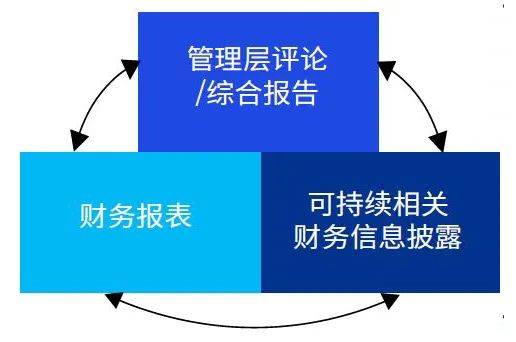

可持续相关财务信息披露的报告主体与财务报表的报告主体相同。但是,可持续相关财务信息披露还反映了报告主体在价值链中所依赖的更加广泛的资源和关系的信息。

了解这些资源和关系有助于企业识别和报告所有可持续相关风险和机遇——即影响企业前景的关键因素。

如果信息预期会影响投资者对报告主体未来现金流量的评估,从而影响投资者的决策,则信息就是重要的。

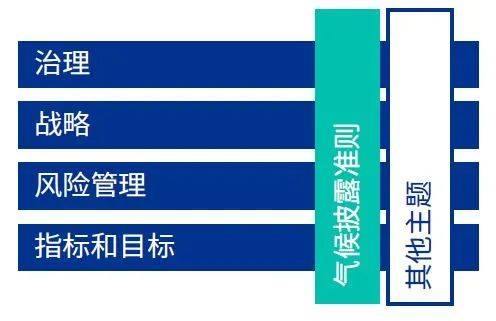

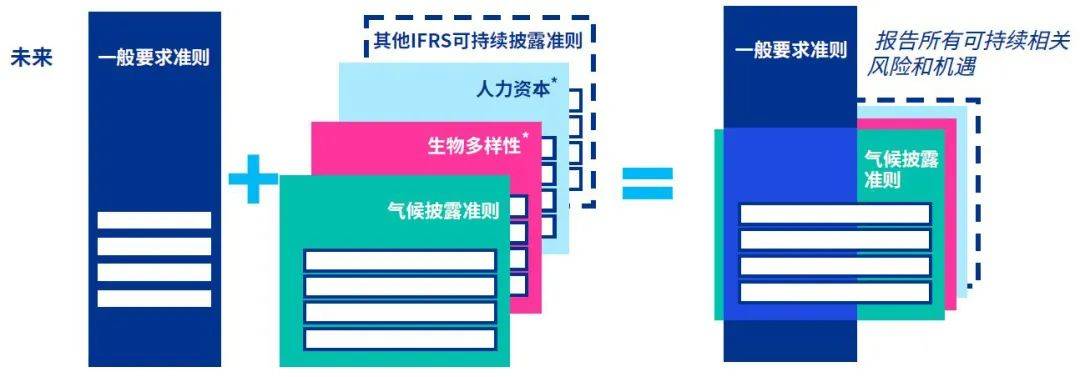

ISSB的一般要求准则旨在帮助企业在治理、战略、风险管理、指标和目标领域,报告重要的可持续相关财务信息。

这些领域适用于所有可持续相关风险和机遇。但在报告的第一年,过渡缓释允许企业仅报告气候相关风险和机遇。

作为一般要求准则的补充,后续准则将要求企业按照与一般要求准则一致的规定进行披露,但披露内容将更加细致。第一个追加准则是关于气候主题。

可持续相关财务信息披露将与财务报表和管理层评论紧密联结并相互补充。它们共同构成通用目的财务报告的组成部分——帮助投资者评估报告主体的未来现金流量。

2. 相互联结的两项准则

ISSB已发布以下两项准则:

- 《国际财务报告可持续披露准则第1号——可持续相关财务信息披露一般要求》(以下简称“IFRS S1”)

- 《国际财务报告可持续披露准则第2号——气候相关披露》(以下简称“IFRS S2”)

这两项准则旨在一并应用,还会与未来的特定主题准则或特定行业准则联结使用。这两项准则都涵盖治理、战略、风险管理、指标和目标这四个内容领域的报告。这些领域与气候相关财务信息披露工作组(TCFD)制定的框架相一致。

一般要求准则为IFRS可持续披露准则下的所有报告提供了原则框架,其界定了报告的范围和目标,并提供核心的内容、列报和实务要求。该准则要求企业披露与合理预期会影响其前景的所有可持续相关风险和机遇有关的重要信息,而不仅仅是气候相关信息。

气候披露准则重申了核心内容要求并补充了气候相关报告要求——例如,如何披露有关转型计划、情景分析以及气候相关指标和目标的信息。它还提供了基于可持续核算准则委员会(SASB)准则的特定行业指引。

对于气候以外的主题,报表编制者将需要参考一般要求准则中提及的其他来源(如SASB发布的准则),寻求适当的披露指引。

预计ISSB未来还将发布其他准则和支持性资料;例如,培训资料。

3. 开启报告之路

准则包含各种过渡缓释,可以帮助企业进行首次报告。

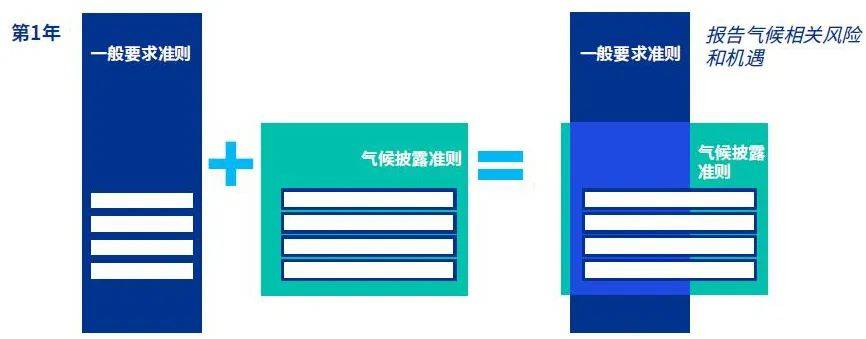

其中就包含“气候先行”过渡缓释,允许企业在应用准则的第一年仅报告气候相关风险和机遇,而不是报告所有可持续相关风险和机遇。

在应用准则的第一年,采用“气候先行”方案的企业可采用气候披露准则和一般要求准则中相关领域的要求——例如,重要性定义等概念原则,以及针对判断、不确定性和差错的一般要求和指引。

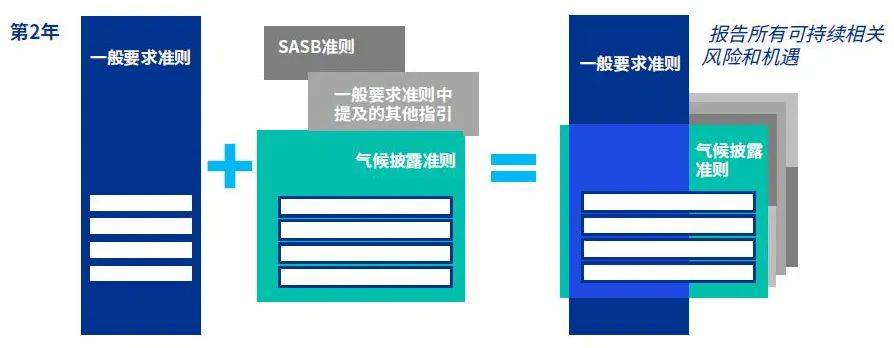

在第二年,企业需要应用一般要求准则和该准则中提及的其他指引(如SASB发布的准则和气候披露准则),报告所有可持续相关风险和机遇。

最终,当ISSB发布全套完整的特定主题或特定行业的IFRS可持续披露准则后,企业将需要应用整套准则。

*注:生物多样性和人力资本可能是IFRS可持续披露准则的未来主题。

4. 与其他框架的联结

ISSB旨在为“可持续相关财务信息披露”制定全球基准。这类披露不同于更广泛的可持续报告,例如使用全球报告倡议组织(GRI)的准则编制的披露信息,因为前者关注的是投资者的信息需求以及与财务报表信息的关联性。更广泛的可持续报告通常侧重于企业对可持续发展的贡献,旨在满足更广泛的利益相关方的需求。

各个国家/地区需要决定是否以及何时要求采用IFRS可持续披露准则,或者这些准则将如何影响当地要求。在国际证监会组织(IOSCO)的大力支持下,预计许多国家/地区将会迅速采用新准则。

一些国家/地区可能希望以新准则为基础制定要求,以满足更广泛利益相关方的需求(包括实现公共政策目标)。

企业可能需要结合所在国家/地区的其他可持续报告框架来应用IFRS可持续披露准则。对于这种情况,企业应了解不同准则之间的差异并做好报告计划,以确保以一致的方式满足所有要求,同时尽量减少重复工作。

5. 主要事实

6. 主要行动

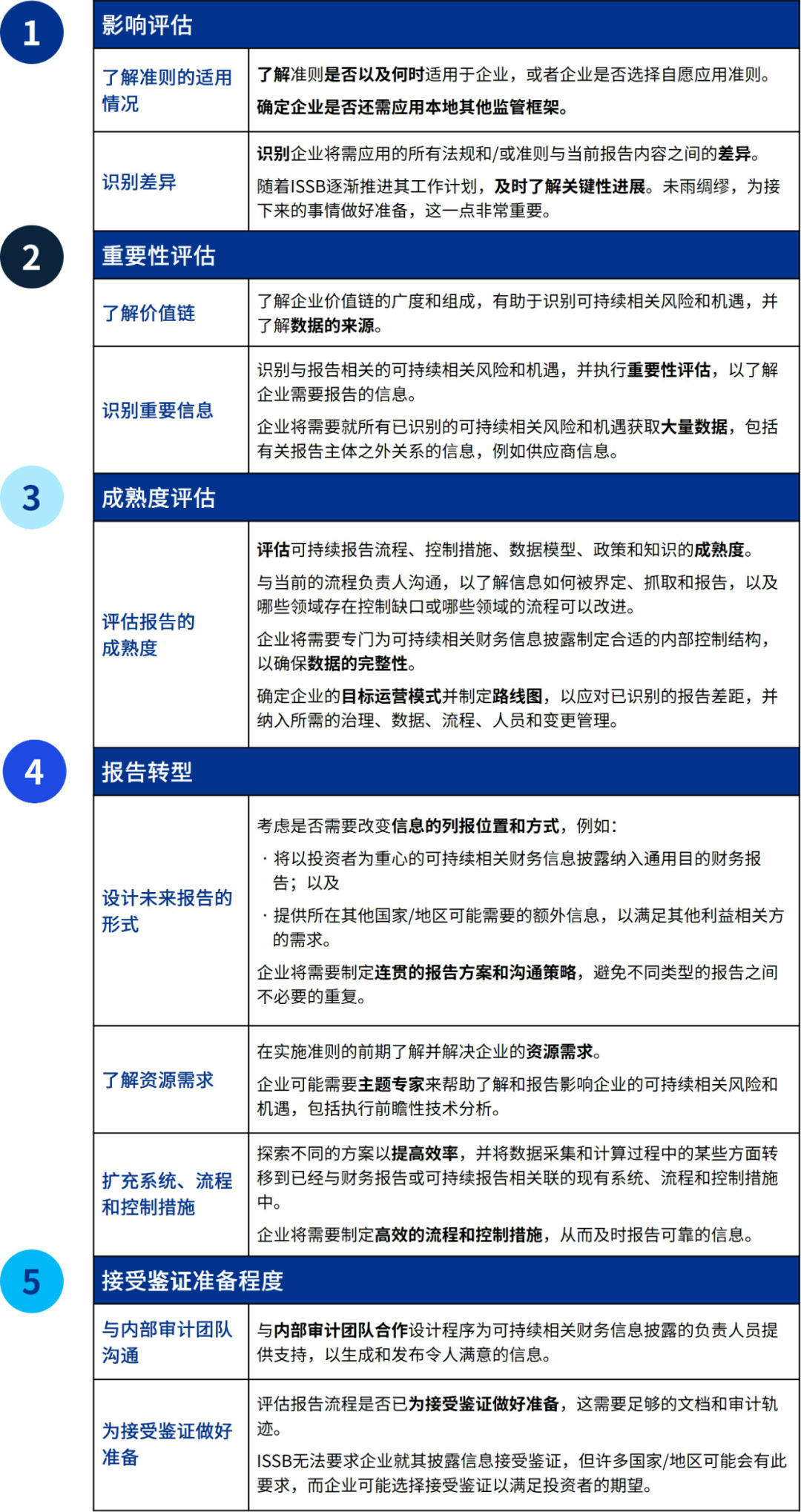

企业需要为准则的快速实施做好准备——打好正确的基础,然后采取措施以了解准则的影响并适应报告实践的变化。

打下坚实基础的关键在于:

为董事会、管理层和参与报告人员提供培训,使之了解企业面临的可持续相关风险和机遇, 并确保为管理该等风险和机遇而制定明确的战略,并且能被企业各个部门所理解。

为可持续相关财务信息披露面临更严格的审查做好准备,尤其是企业对特定风险敞口的披露是否能满足投资者的需求和监管机构的期望。

建立清晰的治理架构,并通过高效的跨职能部门协作提供支持,和:

- 确保适当考虑和批准与可持续相关事项有关的承诺和决策;以及

- 监督财务报告和可持续报告的质量,以及新的报告要求的影响。

我们将在后续微信文章中继续分享ISSB首批两项准则的主要内容及影响,希望能够帮助企业应对实施新准则所带来的挑战和机遇,敬请关注。

本文内容仅供一般参考用,并非针对任何个人或团体的个别或特定情况而提供。虽然我们已致力提供准确和及时的资料,但我们不能保证这些资料在阁下收取时或日后仍然准确。任何人士不应在没有详细考虑相关的情况及获取适当的专业意见下依据所载内容行事。本文所有提供的内容均不应被视为正式的审计、会计或法律建议。

©2023毕马威华振会计师事务所(特殊普通合伙)、毕马威企业咨询(中国)有限公司及毕马威会计师事务所,均是与英国私营担保有限公司— 毕马威国际有限公司(“毕马威国际”)相关联。毕马威国际及其关联实体不提供任何客户服务。各成员所均为各自独立的法律主体,其对自身描述亦是如此。毕马威华振会计师事务所(特殊普通合伙) — 中国合伙制会计师事务所;毕马威企业咨询 (中国) 有限公司 — 中国有限责任公司;毕马威会计师事务所 — 香港合伙制事务所。版权所有,不得转载。毕马威的名称和标识均属于毕马威国际的商标或注册商标。