前瞻美国8月CPI:利率决议前最后重磅数据,将如何震动市场?

随着美联储议息会议即将进入最后一周倒计时,当地时间周三,美国将公布8月消费者物价指数(CPI)数据。

作为会议前最后一项重磅数据,通胀表现将对如今分裂的美联储内部产生如何影响成为最大焦点。随着能源价格进一步反弹,上月美国整体物价水平料连续第二个月回升,服务性通胀能否逐步降温或对年内继续加息前景产生微妙影响。

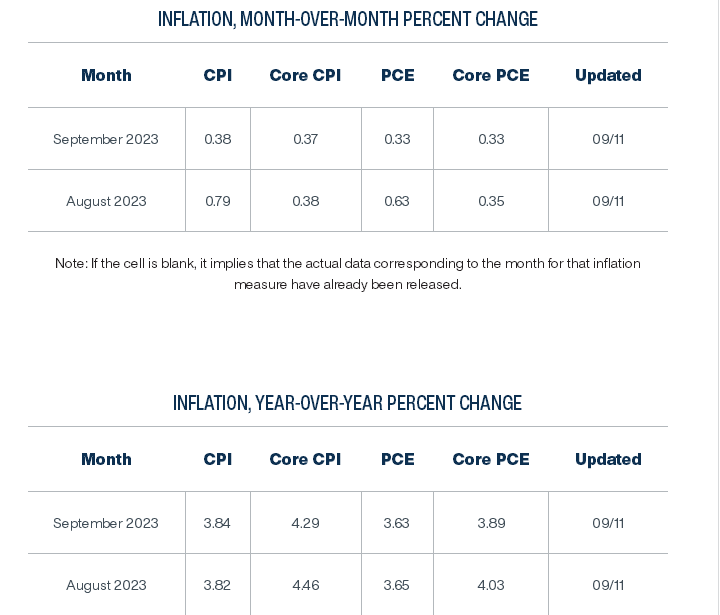

巴克莱、美银预计,8月CPI环比增长0.6%,远高于7月的0.2%,同时CPI同比增长将达到3.6-3.7%,7月为3.2%。

能源通胀来势汹汹

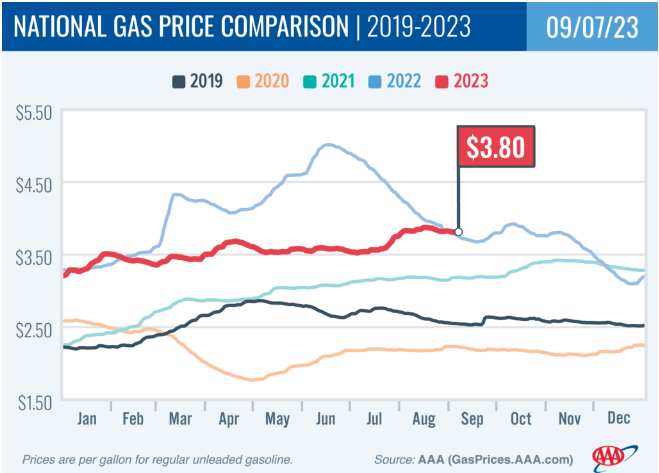

随着北半球迎来盛夏消费高峰,产油国联盟OPEC+减产等因素造成供需关系持续趋紧,全球原油价格下半年大幅反弹。根据美国汽车协会(AAA)的统计,8月美国汽油价格累计上涨近8%,再次逼近4美元关口。

BK asset management宏观策略师施罗斯伯格(Boris Schlossberg)在接受第一财经采访时表示,他很担心上月的数据会超预期,让美联储2%的目标再次变得遥不可及。

上月沙特和俄罗斯联合宣布,将自愿减产延期至年底,从而将国际油价推升至去年11月以来高位。高盛在最新报告中警告称,全球基准布伦特原油可能攀升至每桶107美元。施罗斯伯格表示,现在还有待观察的是,能源价格还会持续上涨多久,现在已经持续到了9月,全美平均汽油价格本周达到了十多年来的最高季节性水平。

考虑到能源、食品价格的波动性,核心CPI降温可能会一定程度上缓解美联储的压力。目前机构预测,8月核心通胀率将从4.7%降至4.3%。

分项指标中,作为上月通胀的最大推手,房租价格涨幅有望进一步放缓。全美房租通胀已经连续四个月回落,最新行业数据显示,随时需求放缓和供应增加,这种趋势有望延续下去。旧金山联储此前更新的预测显示,明年房租价格或开始见顶回落。

服务业通胀值得关注,7月同比上升3.3%,美联储正在评估劳动力成本对价格上涨的影响有多大。美联储最新褐皮书称,就业市场有降温迹象。美国劳工部数据显示,7月全美职位空缺降至880万个,创2021年3月以来新低。不过从申请失业金人数看,企业似乎只是选择减少招聘名额,而并没有裁员来解决劳动力需求出现的变化。

消费支出成为了今年美国经济超预期复苏的关键,劳动力市场的强弱无疑是其动能的主导因素。施罗斯伯格认为,服务性通胀可能变得更具“粘性”,“因为薪资增速依然保持在高位,同时信用卡和超额储蓄也可以成为美国民众日常消费的补充,因此降温的速度不会很快。”他提醒记者关注最新零售销售数据,作为消费支出的重要组成,超预期将给年末加息添上砝码。

根据克利夫兰联储的通胀预测工具Inflation Nowcasting,市场需要保持一定的警惕。克利夫兰联储预计,8月CPI增速可能达到3.8%,超过市场预期,同时9月整体通胀将维持稳定,核心通胀降温幅度也很有限。

美联储政策耐心面临考验

从2022年3月开始,美联储本轮紧缩周期已经加息525个基点,处于近40年最激进的利率路径,借此打压需求以控制通胀。

随着货币政策的影响逐步显现,美国通胀率已经从去年中期的高位回落超过一半。在本月的政策会议之前,美联储态度依然坚定,还没有到宣布胜利的时刻,因为现在的物价距离2%的目标依旧遥远。

由于处于加息周期的尾声,下一步计划不可避免出现了分歧。美联储也在会议纪要中提及了政策两面性的风险,一方面是过快放松政策,将导致通胀上升的风险,而另一方面则是过多收紧政策,将导致经济收缩。

施罗斯伯格向第一财经表示,超过5%的利率对经济的降温效应正在显现,可以看到近期部分行业数据波动有所加剧,“现在的经济韧性让美联储有加息的空间,但考虑到货币政策滞后效应,软着陆的风险可能随之进一步增加。”

结合最新联邦基金利率定价,美联储9月按兵不动已经“板上钉钉”,但年末剩下两次会议则存在较大变数。达拉斯联储主席洛根(Lolie Logan)上周的表态颇具代表性,“再次跳过(加息)可能是合适的。不过,我的基本观点是还有工作要做。”

施罗斯伯格认为,由于美联储政策决定完全基于数据,现在确认是否还有加息空间为时尚早。他倾向于本轮加息已经结束,但不确定性来自于多方面,比如能源、食品价格,地缘政治因素。“如果反通胀进程遭遇阻力,联邦基金利率可能在更长时间处于高位,甚至进一步收紧,从而加大软着陆的难度和滞胀、甚至衰退风险。”他分析道。