押注上涨的投资者迎来好消息:美企盈利预期上升!

华尔街认为,美企下一财报季公布的利润有望出现反弹,股市此前的涨幅已经反映了预期的改善,投资者正全力投资美股……

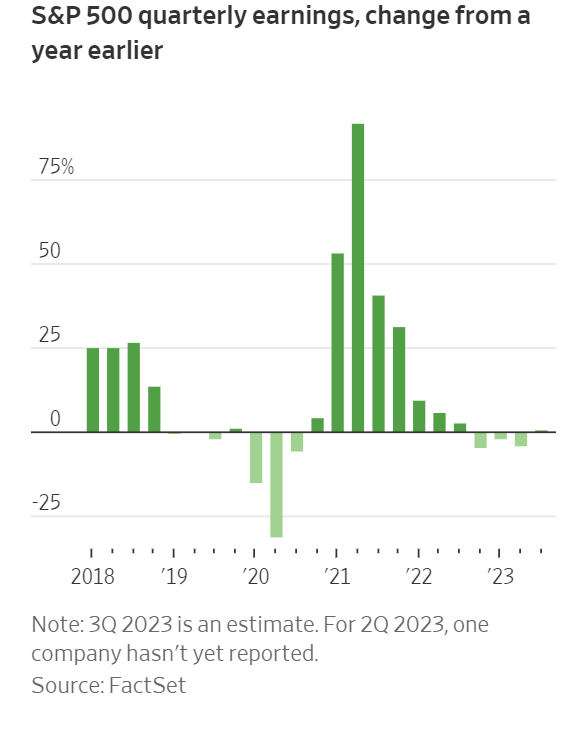

华尔街预计,在经历了三个季度的同比下滑后,美国企业盈利将出现反弹,这可能使股市步履蹒跚的涨势更加稳固。

FactSet的数据显示,当10月份下一个财报季正式开始时,分析师预计标普500指数成份股公司的利润将录得0.5%的增长,从而帮助实现2023年的1.2%增长。

FactSet高级收益分析师约翰•巴特斯(John Butters)表示,这在一定程度上是因为分析师在本季度的前两个月提高了对当前季度的预期,这是自2021年第三季度以来的首次。

在经历了一段股市涨幅远超预期利润增长的时期后,利润攀升将是一个受欢迎的进展。标普500指数今年上涨了16%,尽管在过去六周中有四周下跌。

财富和资产管理公司AlTi Tiedemann Global的首席投资官南希•科廷(Nancy Curtin)表示,“对市场的真正严峻考验是,企业能否实现盈利正增长”。“不仅是降幅收窄,而且还得是正增长”。

不过,一些分析师表示,他们认为市场的上涨已经在很大程度上反映了盈利预期的改善,并警告称,即使在市场最近的停滞之后,股票在历史上仍然显得昂贵。

标普500指数未来12个月预期市盈率为18.7倍,高于10年平均水平17.7倍,也高于去年底的16.8倍。

大多数标普500指数成份股的利润预期都处于或接近历史最高水平,包括科技、通信服务和非必需品类股。这些板块引领大盘2023年的涨幅,其中科技股上涨41%,通信类股上涨43%,非必需消费品类股上涨32%。

最近几天,分析师们还对工业板块和遭受重创的公用事业集团的每股收益给出了有史以来最高的预期。工业股和公用事业股今年分别上涨7.1%和下跌11%。

瑞银全球财富管理美国股市主管大卫·莱夫科维茨(David Lefkowitz)表示,在学生贷款恢复支付以及能源价格和抵押贷款利率高企的压力下,他预计股市在年底前都将处于区间波动。

莱夫科维茨的团队预计,标普500指数将在12月和明年6月分别达到4500点和4700点,较上周五收盘分别上涨1%和5.4%。

莱夫科维茨称,“市场若要继续走高,你必须看到企业盈利改善持续更长时间”。

在对经济信心增强之际,投资者对公司盈利表现出了乐观情绪。尽管美联储大幅提高了利率,但消费者支出和就业市场依然坚挺。7月份的通胀年率为3.2%,低于2022年6月9.1%这一40年高点。

投资者将仔细研究周三公布的最新消费者价格指数(CPI)和周四公布的生产者价格指数(PPI),试图预测美联储的下一步行动。交易员几乎可以肯定,美联储官员在本月晚些时候的会议上将维持利率不变,但根据芝商所(CME Group)的FedWatch工具,他们认为年底前至少还有一次加息的可能性为45%。

美国大企业内部对经济的担忧似乎正在消退。FactSet的数据显示,在6月15日至8月31日的财报电话会议上,标普500指数成份股公司中有62家提到了“衰退”,低于上一报告期间的113家,也远低于2022年夏季238家的峰值。

哈里斯金融集团管理合伙人杰米•考克斯(Jamie Cox)表示,“就好像现代历史上最令人期待的衰退不会到来”。

认为美国公司将赚更多钱的观点让许多投资者继续押注股市。美银近日表示,美银股票客户已经连续五周净买入美国股票。

“这就是你持有股票的原因:为了分享公司的利润”,洛杉矶投资公司首席投资官迈克尔·罗森(Michael Rosen)说。“这正是正在发生的事情。这就是市场上涨的原因,也是我们继续全力投资的原因”。